Сноска. В заголовок внесено изменение на казахском языке, текст на русском языке не изменяется приказом Министра национальной экономики РК от 16.02.2018 № 50 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

В соответствии с подпунктом 15) пункта 1 статьи 14 Закона Республики Казахстан от 9 июля 1998 года "О естественных монополиях" и подпунктом 2) пункта 3 статьи 16 Закона Республики Казахстан от 19 марта 2010 года "О государственной статистике" ПРИКАЗЫВАЮ:

Сноска. Преамбула в редакции приказа Министра национальной экономики РК от 16.02.2018 № 50 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

1. Утвердить прилагаемые Правила ведения раздельного учета доходов, затрат и задействованных активов субъектами естественных монополий, оказывающими регулируемые услуги подъездных путей.

Сноска. В пункт 1 внесено изменение на казахском языке, текст на русском языке не изменяется приказом Министра национальной экономики РК от 16.02.2018 № 50 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

2. Признать утратившим силу:

1) приказ Председателя Агентства Республики Казахстан по регулированию естественных монополий от 14 декабря 2009 года № 398-ОД "Об утверждении Правил ведения раздельного учета доходов, затрат и задействованных активов субъектами естественных монополий, оказывающими регулируемые услуги подъездных путей" (зарегистрированный в Реестре государственной регистрации нормативных правовых актах за № 6003, опубликованный в газете "Юридическая газета" от 21 апреля 2010 года № 56 (1852));

2) пункт 5 Перечня изменений и дополнений, которые вносятся в некоторые приказы Председателя Агентства Республики Казахстан по регулированию естественных монополий, утвержденного приказом Председателя Агентства Республики Казахстан по регулированию естественных монополий от 24 сентября 2010 года № 279-ОД "О внесении изменений и дополнений в некоторые приказы Председателя Агентства Республики Казахстан по регулированию естественных монополий" (зарегистрированный в Реестре государственной регистрации нормативных правовых актов за № 6567, опубликованный в газете "Казахстанская правда" от 30 октября 2010 года № 288-289 (26349-26350)).

3. Департаменту по регулированию в сфере железнодорожного транспорта, гражданской авиации и портов Агентства Республики Казахстан по регулированию естественных монополий (Ибраева Г.К.) обеспечить:

1) в установленном законодательством порядке государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) опубликование настоящего приказа на интернет-ресурсе Агентства Республики Казахстан по регулированию естественных монополий после официального опубликования в средствах массовой информации.

4. Департаменту административной работы Агентства Республики Казахстан по регулированию естественных монополий (Базарбаев С.П.) после государственной регистрации настоящего приказа:

1) обеспечить в установленном законодательством порядке его официальное опубликование в средствах массовой информации с последующим представлением в Юридический Департамент Агентства Республики Казахстан по регулированию естественных монополий (Метенова С.С.) сведений об опубликовании;

2) довести его до сведения структурных подразделений и территориальных органов Агентства Республики Казахстан по регулированию естественных монополий, Министерства транспорта и коммуникаций Республики Казахстан и акционерного общества "Национальная компания "Қазақстан темір жолы".

5. Контроль за исполнением настоящего приказа оставляю за собой.

6. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его официального опубликования.

|

И.о. Председателя |

А. Дуйсебаев |

"СОГЛАСОВАНО":

Исполняющий обязанности

Министра транспорта и коммуникаций

Республики Казахстан

_______________ С. Сарсенов

2 августа 2013 год

"СОГЛАСОВАНО":

Председатель Агентства

Республики Казахстан

по статистике

___________ А. Смаилов

20 августа 2013 год

"СОГЛАСОВАНО":

Исполняющий обязанности

Министра экономики и

бюджетного планирования

Республики Казахстан

_______________ М. Кусаинов

9 августа 2013 год

Утверждены

приказом и.о. Председателя

Агентства Республики Казахстан

по регулированию

естественных монополий

от 31 июля 2013 года № 238-ОД

Правила ведения раздельного учета доходов, затрат и задействованных активов субъектами естественных монополий, оказывающими регулируемые услуги подъездных путей

1. Общие положения

Сноска. В заголовок Правил внесено изменение на казахском языке, текст на русском языке не изменяется приказом Министра национальной экономики РК от 16.02.2018 № 50 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

1. Настоящие Правила ведения раздельного учета доходов, затрат и задействованных активов субъектами естественных монополий, оказывающими регулируемые услуги подъездных путей (далее - Правила) разработаны в соответствии Законом Республики Казахстан от 9 июля 1998 года «О естественных монополиях» (далее - Закон).

Сноска. Пункт 1 в редакции приказа Министра национальной экономики РК от 16.02.2018 № 50 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

2. Основной целью Правил является определение порядка и принципов ведения раздельного учета доходов, затрат и задействованных активов субъектами естественных монополий по видам регулируемых услуг подъездных путей и в целом по иной деятельности для установления экономически обоснованных тарифов.

3. Субъекты осуществляют раздельный учет доходов, затрат и задействованных активов по каждому виду регулируемых услуг.

4. Основные понятия применяемые в настоящих Правилах:

вагоно-километр - мера объема услуг по предоставлению подъездного пути для проезда подвижного состава;

измеритель услуги - натуральный показатель, принятый для измерения объемов услуг железнодорожного комплекса;

измеритель производственных операций - натуральный показатель, принятый для измерения объемов отдельных производственных операций;

железнодорожный комплекс Субъекта (ветвевладельца, контрагента), - подразделение субъекта, объединяющее в своем составе службы (центры затрат) транспортной инфраструктуры (сеть подъездных путей, подвижной состав, диспетчерское управление и тому подобное);

статья расходов (виды затрат) - затраты, учитываемые по отдельным услугам, одной или нескольким однородным производственным операциям;

носитель затрат - объекты, на содержание и эксплуатацию которых направляются затраты;

расходная ставка - величина затрат, приходящая на единицу измерителя производственных операций;

центры затрат - службы, участок или управление железнодорожного комплекса, по которым ведется раздельный учет затрат;

номенклатура расходов (ресурсов) - представляет собой совокупность статей расходов, сгруппированных по центрам затрат (по видам деятельности);

элементы затрат - затраты по видам ресурсов, показывающие экономическое положение учета затрат производства.

Иные понятия и термины, используемые в настоящих Правилах, применяются в соответствии с законодательством о естественных монополиях.

Сноска. Пункт 4 с изменением, внесенным приказом Министра национальной экономики РК от 16.02.2018 № 50 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

5. Раздельный учет представляет собой систему сбора и обобщения отчетов о доходах, затратах и задействованных активах раздельно по каждому виду услуг подъездных путей, а также периодическое составление и представление Субъектами в ведомство уполномоченного органа (далее - уполномоченный орган) на основании таких отчетов информации о доходах, расходах и задействованных активах по каждому виду регулируемых услуг и в целом по иной деятельности в соответствии с настоящими Правилами.

Сноска. Пункт 5 в редакции приказа Министра национальной экономики РК от 16.02.2018 № 50 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

6. Основные принципы раздельного учета:

1) организация учета расходов по центрам затрат, специализирующимся по отраслям железнодорожного транспорта в структурированном виде на основе номенклатуры расходов, отражающей виды затрат или номенклатуры ресурсов;

2) отнесение затрат на измерители производственных операций, имеющих всегда причинно-следственную связь с услугами и определением расходных ставок;

3) приоритет прямого отнесения доходов, затрат и задействованных активов на соответствующие виды деятельности и виды услуг на основе данных первичных документов;

4) причинно-следственная связь доходов, затрат и задействованных активов с теми видами деятельности и видами услуг, с которыми они связаны;

5) определение затрат и задействованных активов, отнесенных на услуги на основе распределения расчетных объемов измерителей производственных операций на услуги;

6) прозрачность при отнесении и распределении доходов, затрат и задействованных активов на соответствующие виды деятельности и виды регулируемых услуг.

7. Раздельный учет основывается на первичных документах, используемых для ведения бухгалтерского и управленческого учета, которые обеспечивают необходимый уровень детализации для разделения доходов, затрат и задействованных активов по видам деятельности и видам услуг в соответствии с настоящими Правилами.

8. Для целей ведения раздельного учета доходы, затраты и задействованные активы железнодорожного комплекса субъекта, сгруппированные по службам железнодорожного транспорта, распределяются по видам регулируемых услуг и в целом по иной деятельности:

1) предоставление подъездного пути для проезда подвижного состава при условии отсутствия конкурентного подъездного пути - регулируемая услуга, объем которой характеризует измеритель «вагоно-километр по подъездным путям»;

2) предоставление подъездного пути для маневровых работ, погрузки-выгрузки и других технологических операций перевозочного процесса, а также для стоянки подвижного состава, непредусмотренной технологическими операциями перевозочного процесса при условии отсутствия конкурентного подъездного пути, - регулируемая услуга, объем которой характеризует измеритель «вагоно-часы производственных операций» («километр-час подъездных путей, предоставленных для производства производственных операций с подвижным составом»);

3) в целом по иной деятельности.

Сноска. Пункт 8 в редакции приказа Министра национальной экономики РК от 16.02.2018 № 50 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

9. Железнодорожный комплекс Субъекта включает следующие центры затрат:

1) служба движения и эксплуатации (диспетчерское управление движением на подъездных путях и организация оказания услуг подъездных путей) (основные расходы, производственные накладные расходы);

2) служба подъездных путей (основные расходы, производственные накладные расходы);

3) служба сигнализации, централизации и блокировки (далее - СЦБ) и связи (основные расходы, производственные накладные расходы);

4) служба электроснабжения (основные расходы, производственные накладные расходы);

5) служба складского хозяйства (основные расходы, производственные накладные расходы);

6) служба автотранспортного хозяйства (основные расходы, производственные накладные расходы);

7) участок общецеховых (общепроизводственных, в том числе связанных с безопасностью окружающей среды) расходов (распределяемые накладные расходы);

8) управление железнодорожным комплексом (общие и административные расходы).

10. В оказании регулируемых услуг подъездных путей участвуют инфраструктурные службы железнодорожного комплекса: служба движения и эксплуатации, служба подъездных путей, служба СЦБ и связи и служба электроснабжения. В зависимости от структуры объектов и технической оснащенности подъездных путей часть служб железнодорожного комплекса может отсутствовать или иметь более детализированную организацию служб. Центры затрат организовываются с точки зрения специализации их по отраслям железнодорожного транспорта. Организация центров затрат со специализацией по отраслям железнодорожного транспорта позволяет упростить группировку затрат и задействованных активов по видам деятельности.

11. Каждый центр затрат имеет приписной штат персонала и основных средств. Объем работ центров затрат характеризуются измерителями производственных операций, выполняемых ими. Каждый центр затрат имеет один или несколько измерителей производственных операций.

2. Порядок ведения раздельного учета доходов, затрат и задействованных активов

12. Ведение раздельного учета субъектами основывается на принципах ведения бухгалтерского учета, принятых в соответствии с Международными Стандартами Финансовой Отчетности (МСФО). Для целей раздельного учета первоначальным и наиболее достоверным источником информации при интерпретации МСФО являются интерпретации Международного комитета по интерпретации финансовой отчетности (IFRIC), рекомендации Экспертного Совета Министерства финансов Республики Казахстан по вопросам бухгалтерского учета и аудита.

13. При ведении раздельного учета субъектами выполняются следующие требования:

1) все производственные показатели, доходы и расходы, отнесенные к регулируемым услугам подъездных путей подтверждаются соответствующими учетными документами;

2) записи организованы в форме облегчающей их обзор, аудит и сравнение данных взаимоконтролирующих документов;

3) если информация в бухгалтерских и статистических учетных документах представлена не в полной мере, то она подкрепляется перекрестными ссылками на документы, содержащие дополняющую информацию.

14. Документы бухгалтерской, статистической (производственной) и иной отчетности, статистические данные, рабочие документы и отчеты, используемые в соответствии с настоящими Правилами, для ведения раздельного учета и учета натуральных производственных показателей, объемных натуральных показателей услуг и калькуляций удельных расходов и доходов на единицы натуральных показателей, и иных целей, предусмотренных законодательством, храниться в течение пяти лет.

15. Сведения о ведении раздельного учета по доходам, расходам и задействованным активам по видам регулируемых услуг подъездных путей (далее - Сведения), установленные настоящими Правилами составляется им за период равный одному календарному году, начиная с 1 января по 31 декабря.

16. Субъекты представляет в уполномоченный орган не позднее 1 мая года следующего за отчетным годом сведения о производственной и финансовой деятельности субъектов естественных монополий, оказывающих регулируемые услуги подъездных путей по форме согласно приложению 1 к настоящим Правилам, расчет расходных ставок за отчетный период по форме согласно приложению 2 к настоящим Правилам, степень задействованности активов по форме согласно приложению 3 к настоящим Правилам и аудированную финансовую отчетность, составленную в соответствии с МСФО.

17. Основными принципами ведения раздельного учета:

1) баланс между пользой от представленной информации и затратами на ее получение;

2) баланс между качественными характеристиками для выполнения основного предназначения отчетности.

18. Критериями распределения затрат при раздельном учете являются:

1) причинно-следственная связь;

2) справедливость.

3. Ведения учета производственных затрат на основе номенклатуры расходов или номенклатуры ресурсов

19. Для обеспечения прозрачности учета затрат и сопоставимости с нормативами расхода ресурсов учет затрат обеспечивает представления затрат субъекта в разрезе центров затрат по видам затрат (статьи затрат) и по элементам затрат.

20. Номенклатура расходов представляет собой совокупность статей расходов, сгруппированных по центрам затрат. Учет затрат по отдельным работам, по объектам, одной или нескольким однородным производственным операциям ведется на отдельных статьях номенклатуры. Каждая статья расходов представляет собой совокупность затрат по оплате труда и отчислениям, затрат на материалы, топливо, электроэнергию, затрат по оплате услуг сторонних предприятий, затрат по амортизационным отчислениям и прочих, называемых элементами затрат по данной статье.

21. Основные средства Субъекта, используемые для оказания регулируемых услуг, разделяются на:

1) основные средства, непосредственно участвующие в оказании регулируемых услуг подъездных путей (соединительный путь, подъездной путь, станционные устройства, сигнализация и связь и другие). Затраты по их содержанию относятся к основным производственным расходам;

2) основные средства специфического характера характерные только для подъездных путей и необходимые для обслуживания основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей (специализированная техника, спецтранспорт, машины и оборудования, служебно-производственные здания и сооружения и другие). Затраты по их содержанию относятся к основным производственным расходам;

3) основные средства, используемые в обслуживании основного производства, общего характера (мастерские, оборудования, склады материальных ресурсов, автотранспорт, гаражи, котельная, служебные помещения, инженерные сети и другие). Затраты по их содержанию относятся к накладным расходам;

4) основные средства для административного и общехозяйственного характера (административные здания и сооружения, централизованные лаборатории, склады и другие). Затраты по их содержанию относятся к расходам периода.

22. Деление основных средств производится по степени задействованности основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей.

23. Минимальный уровень детализации учета затрат по номенклатуре расходов содержит следующие статьи расходов по центрам затрат, участвующих в оказании регулируемых услуг подъездных путей:

1) текущее содержание (техническое обслуживание) основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей;

2) ремонт основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей;

3) амортизация основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей;

4) текущее содержание (техническое обслуживание) основных средств характерных только для подъездных путей и необходимых для обслуживания основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей специфического характера;

5) ремонт основных средств характерных только для подъездных путей и необходимых для обслуживания основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей специфического характера;

6) амортизация основных средств характерных только для подъездных путей и необходимых для обслуживания основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей специфического характера;

7) основные производственные операции по диспетчеризации движения на подъездных путях;

8) основные производственные операции по организации подачи подвижных составов на подъездные пути и уборки вагонов (прием и выдача грузов, проверка правильности погрузки и крепления грузов, содержание весов и весовых приборов и другие);

9) накладные расходы (содержание и ремонт основных средств, используемых в обслуживании основного производства, общего характера, общецеховые (общепроизводственные) накладные расходы);

10) общие и административные расходы (административные расходы, общехозяйственные расходы производственного характера).

24. Субъекты, оказывающие услуги подъездных путей, которые являются вспомогательной деятельностью, и обслуживают основную деятельность (предприятия промышленного, горно-химического, металлургического комплексов и другие), наряду с номенклатурой расходов, используют номенклатуру ресурсов для представления затрат в разрезе служб по видам затрат (статьи затрат).

4. Распределение расходов и задействованных активов по измерителям услуг подъездных путей

25. На стадии разделения затрат на измерители услуг затраты участка общецеховых расходов (активы и соответствующие накладные расходы) распределяются на центры затрат с учетом структуры самих общецеховых расходов:

1) общецеховые расходы, связанные с персоналом распределяются пропорционально фонду оплаты труда производственного персонала;

2) общецеховые расходы, связанные с основными средствами общего характера распределяются пропорционально показателю, отражающему степень использования этих основных средств соответствующими центрами затрат (пропорционально остаточной стоимости основных средств центров затрат, обслуживаемых общими основными средствами или прямых производственных затрат).

26. Распределение расходов и задействованных активов на измерители услуг подъездных путей состоит из следующих этапов:

1) отнесение затрат и задействованных активов центров затрат на измерители производственных операций и расчет расходных ставок (перечень измерителей производственных операций и пропорции отнесения активов и затрат приведены в приложениях настоящих Правил);

2) разделение расчетных объемов измерителей производственных операций на измерители услуг и расчет себестоимости регулируемых услуг на основе расходных ставок (порядок разделения расчетных объемов измерителей производственных операций на регулируемые услуги приведены в приложениях настоящих Правил).

27. Если каждый центр затрат имеет по одному измерителю производственных операций, то все прямые производственные, накладные расходы и отнесенные доли общецеховых накладных расходов на соответствующий центр затрат относится на его один измеритель и соответственно основные средства.

28. Если центр затрат имеет несколько измерителей, то прямые производственные затраты и основные средства распределяются на эти измерители по степени их задействованности на соответствующих производственных операциях.

29. Накладные расходы относятся на несколько измерителей производственных операций с учетом структуры самих расходов:

1) накладные расходы, связанные с обслуживанием персонала (отпускные, командировочные, техника безопасности и охрана труда, по временной нетрудоспособности, медосмотр, проездные, набор и подготовка рабочей силы и другие) - пропорционально отнесенному фонду оплаты труда производственного персонала;

2) накладные расходы, связанные с содержанием основных средств и используемые в обслуживании основного производства общего характера - пропорционально отнесению соответствующих основных средств, характерных только для подъездных путей, и необходимые для обслуживания основных средств, непосредственно участвующих в оказании регулируемых услуг подъездных путей специфического характера - на измерители производственных операций или пропорционально отнесенному фонду оплаты труда производственного персонала или прямым производственным расходам.

30. По отнесенным основным средствам одновременно определяются и размеры износа основных средств, отнесенные на измерители производственных операций.

31. Порядок отнесения основных средств на измерители производственных операций соответствует порядку отнесения соответствующих затрат, приведенных в приложениях к настоящим Правилам.

32. Расходы периода относятся на измерители услуг с учетом структуры самих расходов периода:

1) в части управления производством (административные расходы - заработная плата административного персонала, расходы по обеспечению деятельности административного персонала) - пропорционально отнесенным измерителям услуг фонда оплаты труда производственного персонала;

2) расходы по содержанию административных зданий и служебного транспорта - пропорционально отнесенным измерителям услуг фонда оплаты труда производственного персонала;

3) общехозяйственные расходы производственного характера по содержанию объектов (лаборатории, экспериментальные цеха и другие) - пропорционально основным средствам (первой и второй категории), для обслуживания которых они функционируют;

4) проценты по целевым кредитам по приобретению основных средств - по степени участия приобретаемого основного средства на те услуги для производства которых они предназначены.

33. Расходные ставки определяются делением основных и накладных производственных расходов, общецеховых накладных расходов, отнесенных на измерители производственных операций, на их расчетные объемы. Полные расходные ставки определяются путем распределения расходов периода на те же измерители, что и основные и накладные производственные расходы.

34. Значения отнесенных затрат на услуги определяется суммированием произведений отнесенных объемов измерителей производственных операций на соответствующие расходные ставки.

35. При наличии у Субъекта внутрицеховых путей собственного потребления, для расчета себестоимости и тарифов для внешних клиентов, принимаются затраты, приходящиеся только на объекты (подъездные пути и сооружения) общего пользования (для оказания услуг как для внешнего клиента, так и собственного потребления). При этом затраты определяются как сумма произведения отнесенных объемов измерителей производственных операций для общего пользования на соответствующие расходные ставки.

36. Расходы периода распределяются на все услуги, в том числе на собственное потребление Субъекта.

37. Отнесение осуществленных затрат Субъекта на измерители производственных операций и услуг подъездных путей в виде табличной формы по разделению затрат приведены в приложениях к настоящим Правилам.

38. Учет доходов ведется по каждой услуге Субъектов.

39. Доходы от предоставления каждого вида регулируемых услуг определяются исходя из объемов соответствующих видов услуг и тарифов, по которым указанные виды услуг были оказаны внешним пользователям. Доходы от оказания услуг прямо относятся по видам регулируемых услуг на основе данных первичных документов.

40. Для формирования информации по учету затрат и доходов используется структура внутренних финансовых отчетностей существующих в железнодорожном транспорте указанных в приложениях к настоящим Правилам.

41. Порядок расчета расходных ставок, себестоимости и степени задействованности активов на регулируемые услуги подъездных путей приводится в расчете затрат и себестоимости регулируемых услуг подъездных путей согласно приложению 4 к настоящим Правилам.

42. Сведения на бумажном носителе подписываются руководителем, главным бухгалтером и исполнителем субъекта и заверяется печатью. Сведения за предыдущий год представляются в уполномоченный орган на электронном и бумажном носителе.

Приложение 1

к Правилам ведения раздельного

учета доходов, затрат и

задействованных активов

субъектами естественных,

монополий, оказывающими

регулируемые услуги

подъездных путей

Форма

Сведения о производственной и финансовой деятельности субъектов естественных монополий, оказывающих регулируемые услуги подъездных путей

Отчетный период 20___ г.

Индекс: Подъездные пути - 1

Периодичность: Годовая

Представляют: субъекты естественных монополий, оказывающие регулируемые услуги подъездных путей.

Куда представляется форма: В Агентство Республики Казахстан по регулированию естественных монополий

Срок представления - не позднее 1 мая года следующего за отчетным годом

1. Расходы по статьям (виды затрат по отдельным услугам) и элементам затрат за отчетный период

|

№ п/п |

Наименование центров затрат (участков) |

Расходы (тыс. тенге) |

Измерители (натуральный показатель, принятый для измерения объемов отдельных производствен- ных операций) |

Объем измерителя |

Расходная ставка |

|||

|

план |

факт |

план |

факт |

план |

факт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Служба движения и эксплуатации |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

принятый, отправленный и переработанный вагон |

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

работа товарного кассира |

|

|

документально обработанный вагон (прием выдача груза) |

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

|

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Служба подъездного пути |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

км развернутой длины подъездного пути |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Служба сигнализации и связи |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

условная техническая единица |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Служба электроснабжения |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

техническая единица |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Служба складского хозяйства |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

кв. м. площади/сутки |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Служба автотранспортного хозяйства |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

машино-час |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Участок общецеховых расходов |

|

|

тенге затрат |

|

|

|

|

|

|

общецеховые расходы, связанные с персоналом |

|

|

|

|

|

|

|

|

|

объект 1 |

|

|

|

|

|

|

|

|

|

объект 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управление железнодорожным комплексом (общие и административные расходы) |

|

|

тенге затрат |

|

|

|

|

|

|

административные расходы |

|

|

|

|

|

|

|

|

|

налоги |

|

|

|

|

|

|

|

|

|

итого расходов по железнодорожному комплексу |

|

|

|

|

|

|

|

2. Доходы от оказанных услуг

|

№ п/п |

Виды доходов и другие показатели |

Доходы по плану/прогнозу |

По отчету |

|

1 |

2 |

3 |

4 |

|

|

А. Доходы от услуг на подъездных путях |

|

|

|

|

Доходы от регулируемых услуг |

|

|

|

|

Доходы от предоставления подъездных путей для проезда подвижного состава клиентов |

|

|

|

|

Доходы от предоставления подъездных путей для производства маневровых работ, погрузки-выгрузки, других технологических операций перевозочного процесса, а также для стоянки подвижных составов клиентов |

|

|

|

|

Итого доходов от регулируемых услуг на подъездных путях |

|

|

|

|

В. Доходы от иной деятельности |

|

|

|

|

Доходы от подачи-уборки вагонов на фронты погрузки-выгрузки |

|

|

|

|

в части организации приема-сдачи грузов и вагонов |

|

|

|

|

Доходы от накатки-выкатки вагонов специализированными средствами на/с паромы |

|

|

|

|

Доходы от погрузки-выгрузки грузов в (из) вагоны (ов) |

|

|

|

|

Доходы от взвешивание грузов с вагонами |

|

|

|

|

Доходы от вспомогательного производства |

|

|

|

|

Доходы от иных нерегулируемых услуг |

|

|

|

|

Итого доходов от иной деятельности |

|

|

|

|

Всего доходов |

|

|

Руководитель ______________

Гл. бухгалтер _____________

Пояснение по заполнению формы, предназначенной для сбора административных данных

Сведения о производственной и финансовой деятельности субъектов естественных монополий, оказывающих регулируемые услуги подъездных путей

1. Общие указания

Настоящее пояснение предназначено для подготовки субъектами естественных монополии, оказывающие услуги подъездных путей, годовая информации о своей деятельности.

Отчетность составляют Субъекты, оказывающие услуги подъездных путей, которые включены в республиканские и местные разделы Государственного регистра субъектов естественных монополий, в соответствии с пунктом 16 настоящих Правил ежегодно не позднее 1 мая предоставляет в уполномоченный орган информацию о производственно - финансовой деятельности с приложением обосновывающих материалов.

Сведения подписывает первый руководитель или лицо, исполняющее его обязанности.

2. Пояснения по заполнению формы

При заполнении формы Субъекту необходимо указать наименование предприятия.

Указанная информация состоит из двух таблиц по расходам и доходам за отчетный период, которые каждые содержать разделы.

1. Расходы по статьям (виды затрат) и элементам затрат за отчетный период.

В строке 1 - указывается служба движения и эксплуатация вагонов, из них:

1 - указывается вид затрат на службу движения и эксплуатацию;

2 - указывается вид затрат на службу движения и эксплуатацию;

3 - указывается работа товарного кассира;

4 - указываются итоговые прямые расходы на службу движения и эксплуатацию;

5 - указывается заработная плата персонала;

6 - указываются накладные расходы;

7 - указывается доля общецеховых расходов;

8 - указываются итоги затрат по участку.

В строке 9 - указывается служба подъездного пути, из них:

10 - указывается вид затрат на службу подвижного пути;

11 - указывается вид затрат на службу подвижного пути;

12 - указываются итоговые прямые расходы на службу подъездного пути;

13 - указывается заработная плата персонала;

14 - указываются накладные расходы (км);

15 - указывается доля общецеховых расходов;

16 - указываются итоги затрат по участку.

В строке 17 - указывается служба сигнализации и связи, из них:

18 - указывается вид затрат на службу сигнализации и связи;

19 - указывается вид затрат на службу сигнализации и связи;

20 - указываются итоговые прямые расходы на службу сигнализации и связи;

21 - указывается заработная плата персонала;

22 - указываются накладные расходы (техническая единица);

23 - указывается доля общецеховых расходов;

24 - указывается итог затрат по участку.

В строке 25 - указывается служба электроснабжения, из них:

26 - указывается вид затрат на службу электроснабжения;

27 - указывается вид затрат на службу электроснабжения;

28 - указываются итоговые прямые расходы на службу электроснабжения;

29 - указывается заработная плата персонала;

30 - указываются накладные расходы (техническая единица);

31 - указывается доля общецеховых расходов;

32 - указывается итог затрат по участку.

В строке 33 - указывается служба складского хозяйства, из них:

34 - указывается вид затрат на службу складского хозяйства;

35 - указывается вид затрат на службу складского хозяйства;

36 - указываются итоговые прямые расходы на службу складского хозяйства;

37 - указывается заработная плата персонала;

38 - указываются накладные расходы (кв.м.);

39 - указывается доля общецеховых расходов;

40 - указывается итог затрат по участку.

В строке 41 - указывается служба автотранспортного хозяйства, из них:

42 - указывается вид затрат на службу автотранспортного хозяйства;

43 - указывается вид затрат на службу автотранспортного хозяйства;

44 - указываются итоговые прямые расходы на службу с автотранспортного хозяйства;

45 - указывается заработная плата персонала;

46 - указываются накладные расходы (машино-час);

47 - указывается доля общецеховых расходов;

48 - указывается итог затрат по участку.

В строке 49 - указывается участок общецеховых расходов (тенге затрат), их них:

50 - указываются общецеховые затраты, связанные с персоналом;

51 - указываются затраты на объект 1;

52 - указываются затраты на объект 2.

В строке 53 - указываются расходы на управление железнодорожным комплексом (общие административные расходы)(тенге затрат), из них:

54 - указываются административные расходы;

55 - указываются расходы на оплату налогов;

56 - указываются итоговые расходы по железнодорожному комплексу.

2. Доходы по оказанным услугам на подъездные пути:

В разделе 1 - указываются доходы от услуг на подъездных путях;

В разделе 2 - указывается итоговый доход от регулируемых услуг на подъездных путях;

В разделе 3 - указывается доход от иной деятельности;

В разделе 4 - указывается итоговый доход от иной деятельности;

В разделе 5 - указывается доход по всем услугам.

Финансовые показатели в стоимостном выражении заполняются в тысячах тенге без десятичного знака с учетом требовании Особого порядка.

Приложение 2

к Правилам ведения раздельного

учета доходов, затрат и

задействованных активов

субъектами естественных,

монополий, оказывающими

регулируемые услуги

подъездных путей

Форма

Расчет расходных ставок за отчетный период

|

№ п/п |

Наименование центров затрат (участков) |

Расходы |

измерители |

Объем измерителя |

Расходная ставка |

|||

|

план |

факт |

план |

факт |

план |

факт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Служба движения и эксплуатации |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

принятый, отправленный и переработанный вагон |

|

|

|

|

|

|

работа товарного кассира |

|

|

оформление и раскредитовка перевозочных документов (прием выдача груза) |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Служба подъездного пути |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

км развернутой длины подъездного пути |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Служба сигнализации и связи |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

условная техническая единица |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Служба электроснабжения |

|

|

|

|

|

|

|

|

|

Статья 1 |

|

|

|

|

|

|

|

|

|

Статья 2 |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого прямые расходы |

|

|

|

|

|

|

|

|

|

в том числе з/плата |

|

|

|

|

|

|

|

|

|

Накладные расходы |

|

|

техническая единица |

|

|

|

|

|

|

доля общецеховых расходов |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Доля общих и административных расходов |

|

|

тенге затрат |

|

|

|

|

|

|

административные расходы |

|

|

|

|

|

|

|

|

|

налоги |

|

|

|

|

|

|

|

|

|

итого расходов по регулируемым услугам железнодорожного комплекса |

|

|

|

|

|

|

|

Приложение 3

к Правилам ведения раздельного

учета доходов, затрат и

задействованных активов

субъектами естественных,

монополий, оказывающими

регулируемые услуги

подъездных путей

Форма

Степень задействованности активов

|

№ п/п |

Наименование центров затрат (участков) |

ед. изм |

Первоначальная стоимость |

Накопленный износ |

остаточная стоимость |

Проектная мощность |

Уровень загрузки |

Степень задействованности |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Служба движения и эксплуатации |

|

|

|

|

|

|

|

|

|

Основные средства по группам: |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Доля основных средств участка общецеховых расходов |

|

|

|

|

|

|

|

|

|

Доля общих и административных основных средств |

|

|

|

|

|

|

|

|

|

Служба подъездного пути |

|

|

|

|

|

|

|

|

|

Основные средства по группам: |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Доля основных средств участка общецеховых расходов |

|

|

|

|

|

|

|

|

|

Доля общих и административных основных средств |

|

|

|

|

|

|

|

|

|

Служба сигнализации и связи |

|

|

|

|

|

|

|

|

|

Основные средства по группам: |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Доля основных средств участка общецеховых расходов |

|

|

|

|

|

|

|

|

|

Доля общих и административных основных средств |

|

|

|

|

|

|

|

|

|

Служба электроснабжения |

|

|

|

|

|

|

|

|

|

Основные средства по группам: |

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

итого по участку |

|

|

|

|

|

|

|

|

|

Доля основных средств участка общецеховых расходов |

|

|

|

|

|

|

|

|

|

Доля общих и административных основных средств |

|

|

|

|

|

|

|

|

|

итого по регулируемым услугам |

|

|

|

|

|

|

|

Общая развернутая длина подъездных путей

Развернутая длина общей части подъездных путей

Развернутая длина главных путей общей части подъездных путей

Развернутая длина станционных путей и путей грузовых пунктов в общей части подъездных путей субъекта

Общий вагонооборот

Общие вагоно-часы нахождения вагонов на подъездном пути

Вагонооборот на общей части подъездного пути

Вагоно-км на общей части подъездного пути

Вагоно-часы технологических операции на общей части подъездного пути

Вагоно-часы отстоя вагонов на общей части подъездного пути

Приложение 4

к Правилам ведения раздельного

учета доходов, затрат и

задействованных активов

субъектами естественных,

монополий, оказывающими

регулируемые услуги

подъездных путей

Форма

Расчет затрат и себестоимости регулируемых услуг подъездных путей

|

№ п/п |

Наименование услуг подъездных путей |

Принятый, отправленный и переработанный вагон |

км развернутой длины пути |

Условная техническая единица |

Техническая единица |

Итого |

|

|

Расходная ставка в тенге/измеритель |

Rдисп |

Rкм |

Ксцб |

Rэл |

|

|

1 |

Предоставление подъездного пути для проезда подвижного состава |

nпр_отпр |

Lгл |

k*Lгл/L |

w*Lгл/L |

|

|

|

Затраты, относимые на услугу |

Rдисп*nпр_отпр |

Rкм*Lгл |

Rсцб*k*Lгл/L |

Rэл*w*Lгл/L |

|

|

|

Объем услуги в вагоно-км |

|

|

|

|

|

|

|

Себестоимость услуги |

|

|

|

|

|

|

2 |

Предоставление подъездного пути для производства маневровых работ и других технологических операции с вагонами, для отстоя вагонов |

nпер |

a*Lcт_гп |

k*а*Lст_гп/L |

w*a*Lст_гп/L |

|

|

|

Затраты, относимые на услугу |

Rдисп*nпр |

Rкм*а*Lст_гп/L |

Rсцб*k*а*Lст_гп/L |

Rэл*w*a*Lст_гп/L |

|

|

|

Объем услуги в вагоно-час тех операции |

|

|

|

|

|

|

|

Себестоимость услуги |

|

|

|

|

|

Примечание: затраты, относимые на услуги рассчитывается путем суммирования произведении отнесенных объемов измерителей на соответствующие расходные ставки. Для расчета себестоимости услуг необходимо заполнить колонки «итого».

|

Lгл |

развернутая длина главных подъездных путей (главный соединительный путь от станции примыкания магистральной железнодорожной сети до станции субъекта, пути приема и отправления на станции (если имеется внутренняя станция) соединительные пути к подъездным путям и главный ствол подъездного пути до фронтов погрузки-выгрузки) |

|

|

Lст_гп |

развернутая длина станционных путей (кроме пути приема-отправления, если имеется внутренняя станция) и путевого развития грузового пункта (фронтов погрузки-выгрузки) подъездного пути при этом L= Lгл+ Lст_гп |

|

|

Rдисп |

расходная ставка измерителя принятых, отправленных и переработанных вагонов |

|

|

Rкм |

расходная ставка измерителя км развернутой длины подъездного пути |

|

|

Rсцб |

расходная ставка измерителя условная техническая единица СЦБ и связи |

|

|

Rэл |

расходная ставка измерителя техническая единица службы электроснабжения |

|

|

nпр_отпр |

количество принятых, отправленных вагонов |

|

|

nпер |

количество переработанных вагонов |

|

|

|

доля подъездных путей, занятых в производстве маневровых работ, погрузки-выгрузки и других технологических операций перевозочного процесса в общей сумме км-час подъездных путей, выделенных для производства маневровых работ, погрузки-выгрузки и других технологических операций перевозочного процесса и отстоя вагонов |

|

|

|

доля подъездных путей, занятых в отстое вагонов в общей сумме км-час подъездных путей, выделенных для производства маневровых работ, погрузки-выгрузки и других технологических операций перевозочного процесса и отстоя вагонов |

|

|

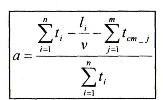

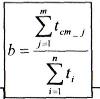

ti |

общее время нахождения і-гo вагона на подъездных путях |

|

|

tст_j |

время отстоя j-го вагона на подъездных путях |

|

|

li |

дальность пробега вагона (по подачам) |

|

|

v |

средняя скорость движения локомотива при подаче-уборке вагонов на подъездных путях |

|

|

k |

количество условной технической единицы СЦБ и связи |

|

|

w |

количество технической единицы электроснабжения |

|

|

|

|

|