В соответствии с Законом Республики Казахстан от 27 апреля 2018 года № 148-VI «О внесении изменений и дополнений в Закон Республики Казахстан «О республиканском бюджете на 2018 - 2020 годы» ПРИКАЗЫВАЮ:

1. Внести в приказ Министра финансов Республики Казахстан от 20 декабря 2016 года № 674 «О Стратегическом плане Министерства финансов Республики Казахстан на 2017-2021 годы» следующие изменения и дополнения:

в Стратегическом плане Министерства финансов Республики Казахстан, утвержденном указанным приказом:

раздел 1. «Миссия и видение» изложить в следующей редакции:

«Раздел 1. Миссия и видение

Миссия. Обеспечение экономических интересов государства.

Видение. Стратегический план Министерства финансов на 2017-2021 годы направлен на достижение общенациональной цели по вступлению в число 30 самых развитых государств мира.»;

в разделе 2. «Анализ текущей ситуации и управление рисками»:

в Стратегическом направлении 1. «Содействие устойчивости финансовой системы»:

в подпункте 1.1) Основные параметры развития регулируемой отрасли или сферы деятельности:

часть «Исполнение бюджета» изложить в следующей редакции:

«Исполнение бюджета

В настоящее время экономика Казахстана продолжает развиваться под воздействием неблагоприятных внешних факторов: ухудшения политических и экономических отношений между западными странами и Россией, снижения мировых цен на нефть и металлы, замедления роста экономики России и ведущих стран ЕС - основных торговых партнеров Казахстана, спада, вследствие этого, спроса на казахстанские товары.

Исполнение доходов республиканского бюджета за три года характеризуется следующими данными: в 2015 году - 110,4 %, в 2016 году - 109,0 %, в 2017 году - 101,2 %. Налоговые поступления республиканского бюджета в 2017 году исполнены на 100,8 % или с увеличением относительно 2016 года на 13,4%, относительно 2015 года на 45,5 %.

Недоимка по налогам и платежам, зачисляемым в республиканский бюджет по состоянию на 1 января 2016 года - 57,1 млрд.тенге, 1 января 2017 года - 150,9 млрд.тенге, на 1 января 2018 года составила 115,0 млрд.тенге, в течение 2017 года снижена на 23,8% (35,9 млрд.тенге).

Доходы республиканского бюджета (без учета трансфертов) планируются в 2018 году в сумме 5 718,2 млрд. тенге, в 2019 году - 6 403,9 млрд. тенге, в 2020 году - 7 175,8 млрд. тенге.

Для выполнения сберегательной функции Национального фонда устанавливается неснижаемый остаток в размере 30% от прогнозного значения ВВП на конец соответствующего финансового года. Средства Национального фонда к 2020 году должны составить не менее 180 млрд. долларов США (32% к ВВП).

Активы Национального фонда за 2015-2017 годы составили: в 2015 году 65,7 млрд. долл. США; в 2016 году 64,2 млрд. долл. США; в 2017 году 61,7 млрд. долл. США.

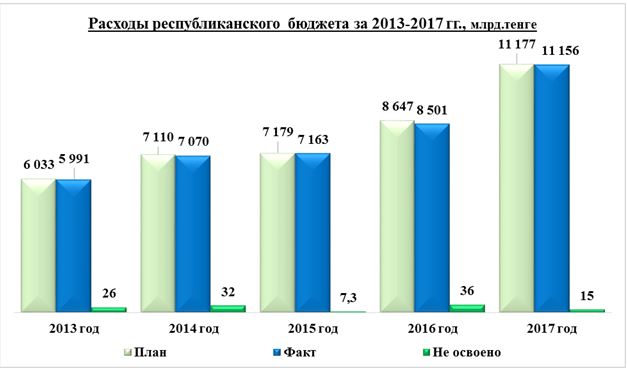

Основными параметрами республиканского бюджета, наряду с доходами, являются его расходы.

Исполнение расходной части республиканского бюджета исполнены (без учета расходов по погашению внешних займов) в 2015 году - 99,8 %, в 2016 году - 98,3 %, в 2017 году - 99,8%.

В целом расходы республиканского бюджета планируются в 2018 году в объеме 9 643,0 млрд. тенге, в 2019 году - 9 798,2 млрд. тенге и в 2020 году - 10 219,7 млрд. тенге.

Дефицит республиканского бюджета за 2017 год составил 2,6 % к ВВП (в 2015 году - 2,2 %, в 2016 году - 2,2%).

Для обеспечения прозрачности бюджетного процесса в Казахстане проводятся обследования открытости бюджета.

Инициатива открытости бюджета (ИОБ), проводимая Международным партнерством по бюджету, является глобальной программой ведения обследований в целях реализации принципов прозрачности и подотчетности финансовых систем.

Обследование открытости бюджета представляет собой всесторонний анализ и обзор степени предоставления исполнительной властью доступа общественности к информации о бюджете.

Данная инициатива является единственным в мире независимым обследованием прозрачности бюджета, охватывающим многие страны. Обследование проводится каждые два года при участии независимых специалистов по проведению обследований гражданского общества.

В этих целях МПБ разработало Индекс открытости бюджета, который содержит оценку каждой страны на основе информации о бюджетном процессе, представляемой правительством обществу. Опрос по открытости бюджета использует международные критерии, разработанные многосторонними организациями, такими как Международный валютный фонд (МВФ), Организация экономического сотрудничества и развития (ОЭСР) и Международная организация высших контрольных органов (ИНТОСАИ). Это основанное на фактах исследование, в котором оценивается ситуация, существующая на практике, с помощью легко наблюдаемых явлений. Весь процесс занимает 18 месяцев.

За базовую основу для обследования приняты восемь основных бюджетных документов. Из них в Казахстане, согласно действующему бюджетному законодательству, составляются только семь документов.

По результатам исследований открытости бюджета в Казахстане показатели ИОБ выглядят следующим образом: в 2008 г. - 35 баллов, в 2010 г. - 38 баллов, в 2012 г. - 48 баллов, в 2015 г. - 51 баллов, в 2016 г. - 53 балла из 100 возможных.

На сегодняшний день, обслуживание государственных учреждений обеспечивается дистанционно с применением ИС «Казначейство-Клиент», что значительно повысило эффективность работы органов казначейства при взаимодействии с государственными учреждениями и, соответственно, улучшило качество исполнения бюджетов. При этом подключение государственных учреждений к ИС «Казначейство-Клиент» за исключением государственных учреждений с особым режимом работы достигнуто - 100%.

В режиме самообслуживания государственные учреждения заполняют электронные формы документов. После проверки, согласования и утверждения эти документы автоматически доступны в Интегрированной информационной системе казначейства. За счет дистанционного обслуживания государственных учреждений происходит увеличение скорости обслуживания, сокращение бумажных, временных и транспортных затрат государственных учреждений, уменьшение административных барьеров, уменьшение количества возвратов за счет ошибок человеческого фактора (форматно-логический контроль при вводе документов, прямое обращение к справочникам казначейской системы).

В настоящее время в системе Казначейства обслуживается более 12 тысяч государственных учреждений, около 3 тысяч пользователей системы Казначейства в режиме реального времени осуществляют операции в информационной системе Казначейства, производя процедуры зачисления и расходования средств государственного бюджета.

Сокращение времени обработки финансовых документов государственных учреждений и субъектов квазигоссектора до 7 рабочих часов в 2018 году, будет достигнута за счет интеграции ИС «Казначейство-клиент» с информационными системами «Электронные государственные закупки», и «По приему и обработке электронных счетов-фактур. Кроме того, внесение изменений в Правила исполнения бюджета и его кассового обслуживания в части упрощения бюджетных процедур и внесение технических изменений в ИС «Казначейство-клиент» позволят достичь 6 часов обработки финансовых документов в 2019 году.

Сократилось количество возвратов за счет ошибок человеческого фактора (форматно-логический контроль при вводе документов, прямое обращение к справочникам казначейской системы). В 2015 году проведено 7 906 955 счетов к оплате, 382 548 заявок на регистрацию гражданско-правовых сделок, в 2016 год обработано 8 861 828 счетов к оплате и 416 591 заявок на регистрацию гражданско-правовых сделок, в 2017 году обработано 8 034 873 счетов к оплате и 403 702 заявок на регистрацию гражданско-правовых сделок. При этом общее количество возвращенных документов в 2017 году составило 566 784 финансовых документов.

В настоящее время около 30% всей корпоративной информации хранится в электронном виде. Вся остальная информация (около 70%) хранится на бумаге, создавая немалые трудности при ее поиске, тем не менее, это соотношение постепенно меняется в пользу электронной формы хранения. Перевод в электронный формат позволило налоговым органам оперативно анализировать счета-фактуры, своевременно реагировать и пресекать деятельность лжепредприятий.

В рамках реализации Концепции развития местного самоуправления в Республике Казахстан, на втором этапе ее реализации с 2015-2020гг., а также реализации 98 Шага Плана нации - 100 конкретных шагов по реализации пяти институциональных реформ Главы государства Назарбаева Н.А., и с учетом внедрения передового опыта ОЭСР в области бюджетного управления, предусмотрено внедрение самостоятельности бюджета местного самоуправления на уровне сельского округа, села, поселка, города районного значения.

Внедрение IV уровня государственного бюджета, предлагается начать поэтапно, с 2018 года в административно-территориальных единицах с населением более 2 тыс.человек, повсеместное внедрение с 2020 года.

При этом доходная часть самостоятельного бюджета МСУ будет состоять из собственных доходов (налоговые и неналоговые поступления), субвенций из районного бюджета и целевых трансфертов из вышестоящих бюджетов.

Органы местного самоуправления отдаленно расположенные от районных и городских центров, будут иметь возможность, не выезжая за пределы сельского округа, обслуживаться в территориальных органах казначейства посредством ИС «Казначейство-клиент».»;

часть «Управление государственным и гарантированным государством долгом, долгом по поручительствам государства» изложить в следующей редакции:

«Управление государственным и гарантированным государством долгом, долгом по поручительствам государства

Государственный долг на 1 января 2018 года составил 13 504,2 млрд. тенге (40,6 млрд. долларов США) или 26,0% к ВВП (при ВВП 51 855,3 млрд. тг.) в том числе правительственный долг - 10 193,3 млрд. тенге (30,7 млрд. долл. США) или 75,5% от объема госдолга.

Усилия Правительства сосредоточены не на сокращении абсолютных показателей правительственного долга, а на поддержании его на безопасном уровне.

Размер дефицита бюджета определяется с учетом обеспечения устойчивости правительственного долга и развития рынка ГЦБ в долгосрочной перспективе. При снижении дефицита республиканского бюджета к 2020г. до 1,0% к ВВП правительственный долг в 2020г. не должен превысить 25,0% к ВВП (ПСЭР на 2018-2022 годы (2 этап)), а объем государственного долга не должен превысить 27,0% к ВВП.

Долговая политика направлена на осуществление правительственного заимствования на приемлемых условиях для финансирования дефицита бюджета, а также содействие развитию внутреннего рынка долговых инструментов.

Осуществляется необходимый мониторинг правительственного заимствования, состояния накопленного долга, платежей погашения и обслуживания долга, обеспечивается соблюдение рекомендуемых международными финансовыми организациями критериев.

Долговые индикаторы находятся в зоне допустимых значений:

- госдолг не превышает 50% к ВВП, установленный для стран-членов Евразийского Экономического Союза. На начало 2017 года показатель составил 24,3%, на начало 2018 года - 26,0%;

- долговая нагрузка на бюджет (отношение затрат на погашение и обслуживание долга к доходам бюджета) в 2016г. сложилась на уровне 11,8%, в 2017г. - 8,8% при лимите 15%.

Согласно отчетам Всемирного Экономического Форума за последние годы Казахстан в Индексе глобальной конкурентоспособности по показателю «Государственный долг» не опускается ниже 20 места. В опубликованном отчете на 2016-2017гг. Казахстан по данному показателю занимает 17-ое место из 138 стран, а в отчете на 2017-2018гг. Казахстан занял 11-ое место из 137 стран.

Как показывает проводимый мониторинг, установленные предельно допустимые уровни индикаторов долга находятся в зоне допустимых значений и не вызывают опасения.»;

часть «Внутренний государственный аудит» изложить в следующей редакции:

«Внутренний государственный аудит

В целях создания комплексной системы государственного аудита на основе самого передового мирового опыта в 2013 году Указом Главы государства разработана и утверждена Концепция внедрения государственного аудита в Республике Казахстан с учетом международных стандартов, а также в ее реализацию в 2015 году принят Закон РК «О государственном аудите и финансовом контроле».

Согласно данному Закону органы внешнего государственного аудита (Счетный комитет, Ревизионные комиссии) анализируют управление национальными ресурсами для обеспечения динамичного роста качества жизненных условий населения и национальной безопасности страны. Органы же внутреннего аудита (уполномоченный орган по внутреннему госаудиту, службы внутреннего аудита ЦГО и МИО) нацелены на обеспечение надежности и достоверности финансовой и управленческой информации, эффективности внутренних процессов организации, качества оказываемых госуслуг, сохранности активов государства.

Так, в целях недопущения неограниченных проверок разработаны перечни объектов аудита, которые были взаимосогласованы органами госаудита. Все аудиторские проверки основаны на системе управления рисками и направлены на выявление не только нарушений, но и причин их возникновения.

Несмотря на уменьшение количества плановых проверок, повысилась их эффективность. К примеру, КВГА в 2017 году из охваченных аудитом 2,3 трлн. тенге 41% использованы с нарушением (в 2016 году составлял 28%). Эффективность работы выражается также в увеличении устранения нарушений.

Кроме того, в настоящее время функционирует единая база данных, которая обеспечивает оптимизацию аудиторских процедур, недопущение дублирования проверок, а также признание результатов государственного аудита. На сегодняшний день, КВГА для введения в единую базу направлены 7606 документов (из них 6847 материалов по комитету и 759 материалов служб внутреннего аудита).

Для своевременного выявления и пресечения нарушений, а также снижения административной нагрузки с объектов государственного аудита введен новый институт «камеральный контроль» (антикоррупционная мера), который позволяет не выходить на объекты контроля и анализировать данные с помощью информационных систем Министерства финансов, освобождать от административной ответственности руководителей объектов аудита за своевременное устранение нарушений.

За период внедрения камерального контроля в 2016-2017гг. пресечены нарушения в 74-х тысячах госзакупках, тогда как за 2013-2015гг. всего 1 тысяча. Благодаря нормам камерального контроля доля нарушений снижена до 6% в общем объеме госзакупок (в 2016г.- 19%).

С внедрением госаудита важная роль отведена службам внутреннего аудита, так как они должны стать инструментом первого руководителя для достижения поставленных целей, помогать выявлять слабые места и вырабатывать действенные рекомендации для повышения эффективности деятельности всего госоргана и его подведомственных организаций. На сегодня СВА созданы в 23 центральных государственных органах и 16 регионах. Утверждены соответствующие положения о службах.

При этом, КВГА оказывает службам методологическую и консультационную помощь.»;

часть «Налоговое и таможенное администрирование» в следующей редакции:

«Налоговое и таможенное администрирование

В рамках задач, поставленных Главой государства перед органами государственных доходов Республики Казахстан в целях дальнейшего совершенствования налогового администрирования в Республике Казахстан проведены следующие реформы:

1) с 2014 года в соответствии с Законом Республики Казахстан по вопросам налогообложения от 29 декабря 2012 года № 61-V в Казахстане представлена возможность выписки счетов-фактур в электронном виде на добровольной основе;

2) сокращены сроки возврата налога на добавленную стоимость (далее - НДС) со 180 дней до 155 календарных дней для налогоплательщиков, осуществляющих обороты, облагаемые по нулевой ставке менее 70% в общем обороте по реализации, с 60 дней до 55 дней для налогоплательщиков, осуществляющих обороты, облагаемые по нулевой ставке более 70% в общем обороте по реализации, возврат НДС производится в течение 15-ти рабочих дней крупным налогоплательщикам, которые постоянно находятся на мониторинге, без проведения налоговой проверки;

3) с 2015 года налогоплательщикам предоставлено право выбора добровольной ликвидации на основании заключения аудиторской организации или через проведение ликвидационной налоговой проверки. При этом к аудиторским организациям введена административная ответственность за составление недостоверного аудиторского заключения по налогам;

4) в целях сокращения количества посещений государственных органов и представляемых документов сокращено количество документов, представляемых индивидуальными предпринимателями для снятия с регистрационного учета с 7 до 4 (исключены: документ об уничтожении печати; документ, подтверждающий публикацию в газете; свидетельство о регистрации в качестве ИП).

Для улучшения механизмов налогового администрирования, с учетом предложений бизнес-сообществ, независимых экспертов в новом Налоговом кодексе предусмотрены ряд нововведений.

В рамках либерализации отношений между государством и налогоплательщиком предусматривается новый вид взаимодействия с крупными налогоплательщиками, основанный на принципах доверия и открытости - «Горизонтальный мониторинг». Такой подход является одним из прогрессивных методов администрирования, используемый в странах ОЭСР. Данная процедура предусматривает ряд преимуществ партнерских отношений с органами государственных доходов Республики Казахстан.

Во-первых, органы государственных доходов откажутся от проведения большинства налоговых проверок для участников горизонтального мониторинга в соответствии с налоговым законодательством.

Во-вторых, деятельность органов государственных доходов станет более услугоориентированной. Они будут консультировать налогоплательщиков по возникающим вопросам и сопровождать правильное исполнение налоговых обязательств.

В-третьих, предусматривается освобождение от ответственности в случае, если в результате консультаций допущено занижение сумм налогов.

Наряду с этими нововведениями предусматривается либерализация лицензионного контроля - то есть не будут проводиться предлицензионные обследования и проверки, предполагается переход на постлицензионный контроль на основе системы управления рисками.

В рамках оптимизации контроля, а также в целях стимулирования повышения налоговой дисциплины кардинально пересматривается система управления рисками. Вводится дифференцированный подход к налоговому администрированию для разных категорий налогоплательщиков.

Предлагается на 62 % сократить основания для проведения внеплановых проверок (с 32 до 12).

Предусматривается улучшение условий для осуществления проверок аудиторскими организациями, когда бизнес проверяет бизнес, при этом увеличен порог по размеру совокупного годового дохода до 150 000 месячных расчетных показателей и исключается норма по лишению лицензии в случае допущения нарушений при проведении налоговой проверки аудиторской организацией.

Для стимулирования добровольности уплаты налогов, для субъектов малого и среднего бизнеса предлагается сократить с 5-ти до 3 лет срок исковой давности, в течение которого могут быть пересмотрены и дополнительно исчислены ранее уплаченные суммы налогов.

Кроме того, предлагаются такие меры как реформирование специальных налоговых режимов, увеличение срока предоставления отсрочки по уплате налоговой задолженности с 1 года до 3 лет и отмена налоговой отчетности по специальным платежам недропользователей.

Органами государственных доходов оказываются 48 видов государственных услуг, из которых 32 государственные услуги или 67% автоматизированы, в том числе 28 услуг доступны через портал «Электронного правительства» и «Кабинет налогоплательщика». При этом, 27 видов государственных услуг доступны на альтернативной основе через Государственную корпорацию «Правительство для граждан».

В 63 территориальных органах государственных доходов установлены системы управления электронной очередью (ЭСУО).

Кроме того, на основе международного опыта Комитетом государственных доходов прорабатывается вопрос по внедрению экстерриториального принципа оказания государственных услуг. Данный принцип оказания услуг предусматривает отсутствие привязки налогоплательщика к месту регистрации - к примеру, сегодня налогоплательщик получает услуги только в своем районе - в Управлении государственных доходов. А в будущем будет иметь возможность получать услуги в любом органе государственных доходов.

Так, например, на сегодняшний день в территориальных органах государственных доходов запущен пилотный проект оказание услуг по экстерриториальному принципу. В данном пилотном проекте участвуют Департаменты государственных доходов по Акмолинской, Костанайской, Карагандинской, Мангистауской, Атырауской, Павлодарской, Актюбинской, Западно-Казахстанской, Северо-Казахстанской и Южно-Казахстанской областей.

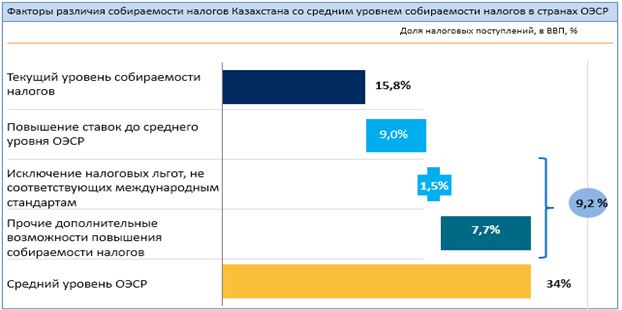

Для достижения глобальной цели, стоящей перед Казахстаном - вхождения в число 30 развитых стран мира к 2050 году, Правительством определены проекты по обеспечению глобальной конкурентоспособности страны, один из них - проект «Повышение собираемости налогов», задачей которого является - увеличение собираемости налогов в процентном выражении к ВВП с 15,2% в 2016 году до 25% в 2025 году, что соответствует среднему уровню собираемости в странах ОЭСР.

В странах ОЭСР средний уровень собираемости составил 34%. Сравнительный анализ ситуации в странах ОЭСР и Казахстане показывает, что в ОЭСР более высокие налоговые ставки, меньшее размытие налоговой базы за счет льгот и более технологичное налоговое администрирование.

Для преодоления этой ситуации будет внедрена Модель драйверов, апробацию которой будет проведена на крупных налогоплательщиках, которые представят 5-летние стратегии развития своих предприятий и 18-месячные прогнозы с конкретными драйверами роста. На основе этих показателей будет проведено моделирование прогноза налоговых поступлений.

Проект содержит 8 инициатив по 2 направлениям - администрирование косвенных налогов (НДС и акцизы) и администрирование прямых налогов.

Первое направление - администрирование косвенных налогов.

Инициатива «АСТАНА-1».

С 1 января 2018 года введена в эксплуатацию подсистема «Таможенное декларирование» по таможенной процедуре экспорта.

С 1 апреля 2018 года запущена ИС «АСТАНА-1». Система позволит осуществить автоматизированный контроль всего таможенного процесса с момента подачи предварительной информации до контроля после выпуска товаров. Запуск системы позволяет сократить время при импорте в 18 раз (с 1,5 часа до 5 минут).

Инициатива «Электронные счета фактуры».

В связи с тем, что с 2019 года обязательной выписке подлежат все плательщики НДС (по состоянию на 01.01.2018 г. составляют 86,2 тыс. плательщиков НДС), в 2018 году будут проведены организационно-технические и разъяснительные мероприятия.

В настоящее время количество пользователей системы составляет более 179 тыс. Планируется достижение до 271 тысячи пользователей в 2019 году.

При этом, с января 2018 года 300 крупных налогоплательщиков обязаны выписывать ЭСФ, что позволяет проследить операции с контрагентами малого и среднего бизнеса.

Инициатива «Сокращение наличных расчетов в торговле».

МФ совместно с МНЭ и Акиматом г. Астана внедряется пилотный проект «Торговый рынок современного формата» на базе коммунального рынка «Шапагат».

На территории торгового рынка «Шапагат» введены пункты оказания консультативной помощи по налогам (в том числе по составлению и сдаче налоговой отчетности, уплате налогов и других обязательных платежей через терминалы для приема платежей).

В результате проведенных мероприятий на рынке «Шапагат» оснащены POS - терминалами 366 торговых мест или 98,7% от общего количества торговых мест (371), а также контрольно-кассовыми машинами с функцией фиксации и передачи данных 231 торговых мест или 62,2 %.

Инициатива «Виртуальный склад».

Модуль «Виртуальный склад» ИС «ЭСФ» предусматривает автоматический подсчет остатков товаров, фактически имеющихся у налогоплательщиков на складах, что позволит исключить совершение безтоварных сделок.

Со 2 апреля 2018 года в пилотном режиме запущен модуль ИС «ЭСФ» - «Виртуальный склад».

По состоянию на 5 апреля 2018 года 9 налогоплательщиков ввели в ИС «Виртуальный склад» сведения по 186 автомашинам, из которых реализовано 34 автомашины.

Инициатива «Маркировка товаров».

В рамках ЕАЭС проводится пилот по маркировке меховых изделий.

С момента запуска пилота с 27 ноября 2017 года в сравнении с аналогичным периодом 2016 года сумма уплаченных налогов и таможенных платежей выросла в 3,5 раза (с 20,2 млн. тенге до 70,6 млн. тенге), а количество импортеров - в 2 раза (с 35 до 70).

Проведенный анализ показал, что 93% (745 из 801) реализаторов меховых изделий находятся на льготном специальном налоговом режиме и на них приходится всего 8% уплаченных налогов (277 млн. тенге из 3 507 млн. тенге).

Инициатива «Администрирование НДС с применением технологии блокчейн».

В настоящее время в рамках внедрения контрольного счета НДС с банками второго уровня достигнута договоренность в использовании технологии блокчейн.

Создана Рабочая группа по взаимодействию органов государственных доходов с БВУ по механизму внедрения Контрольного счета НДС с применением технологии блокчейн.

Осуществляется выработка бизнес требований и архитектуры решений для разработки ИС с применением технологии блокчейн по администрированию НДС.

Совместно с АФК было принято решение, что будет проведен «предварительный пилот в пилоте». В настоящее время 4 банка (Народный банк, Цеснабанк, ForteBank, Евразийский банк) и 7 налогоплательщиков изъявили желание участия в предварительном пилоте.

2 направление - администрирование прямых налогов.

Инициатива «Создание Базы данных третьих лиц для целей налогового администрирования».

По пилоту в г. Астана «Дистанционный контроль посредством потребления воды и электроэнергии», на основании сведений за 2016 год коммунальных организаций «Астанаэнергосбыт» и «Астана Су Арнасы» по более 10 тысяч субъектам бизнеса, потреблявшим электроэнергию и воду (ИП - 6262 и ЮЛ - 3813), по результатам предварительной обработки которых, в зону риска вошли 24 % налогоплательщиков.

По состоянию на апрель 2018 года 115 налогоплательщиков увеличили доходы на 13,1 млрд. тенге и уплатили налогов на сумму 75,6 млн. тенге.

В январе 2018 года от МИК РК получены более 600 тысяч данных по 446 разрешениям и лицензиям, выданным в 2016 году через «Е-лицензирование» 16 уполномоченными государственными органами, по которым в настоящее время проводится камеральный контроль.

Инициатива «Внедрение всеобщего декларирования».

Подготовлена нормативно-правовая база. Разработано 16 нормативных правовых и правовых актов.

Первоначальная декларация об активах и обязательствах физического лица из 15 листов и 220 строк существенно оптимизирована до 2 листов и 77 строк.

С учетом достижения 18-летнего возраста декларированию подлежат порядка 12,9 млн. человек, из них: городское население - 7,4 млн. человек, сельское население - 5,5 млн. человек.

Неактуальность баз данных является одной из основных причин переноса сроков декларирования на 2020 год, в связи с чем приказом МФ РК № 262 от 20 апреля 2017 года разработана и утверждена Дорожная карта по актуализации баз данных уполномоченных органов и внедрения всеобщего декларирования доходов и имущества физических лиц, которая предусматривает 3 основных направления:

- актуализации баз данных (2017-2018);

- IT - направление (2018-2019);

- организационное направление (2018-2019).

В рамках инициативы во 2 квартале 2018 года предусмотрено проведение пилота по Осакаровскому району Карагандинской области (по два сельских округа и один районный центр), по итогам которого будет проведен SWOT анализ по разъяснению, заполнению и приему декларации о доходах и имуществе.

В части налогового контроля основной тренд заключается в переносе акцента с физических налоговых проверок на дистанционный контроль, концентрация внимания на налогоплательщиках и участниках внешнеэкономической деятельности с высокой степенью риска нарушений законодательства.

Так по итогам 12 месяцев 2017 года на 45,3 % сократилось количество налоговых проверок (2016 - 76,7 тыс. проверок, 2017 - 42,1 тыс. проверок). При этом в 2 раза повысилась эффективность налоговых проверок, и сумма взыскания выросла на 49.7%.

Аналогичная ситуация по таможенным проверкам сокращение на 26% 2016 - 768 проверок, 2017 - 569 проверок, при этом на 55% увеличилась взыскиваемость по таможенным платежам и косвенным налогам на импорт.»;

часть «Таможенное администрирование» изложить в следующей редакции:

«Таможенное администрирование

Основной вектор совершенствования таможенного администрирования в Казахстане направлен на повышение уровня экономической безопасности, создание благоприятных условий для привлечения инвестиций в экономику, обеспечение поступлений таможенных платежей и налогов в бюджет, охрану объектов интеллектуальной собственности и максимальное содействие внешнеторговой деятельности на основе повышения качества и результативности таможенного администрирования.

Значительным шагом на пути либерализации и упрощения таможенных процедур стало внедрение практики обязательного предварительного информирования о ввозимых товарах, определение минимального перечня документов, необходимых для представления в таможенных целях, введение института уполномоченного экономического оператора.

В целях создания условий по сокращению времени совершения таможенных операций связанных с прибытием товаров на таможенную территорию Евразийского экономического союза и их выпуском в соответствии с таможенной процедурой таможенного транзита, введено обязательное предварительное информирование с 1 апреля 2017 года в отношении товаров, ввозимых авиационным транспортом.

С 1 января 2018 года вступил в силу Договор о Таможенном кодексе ЕАЭС (ратифицирован Законом Республики Казахстан 13 декабря №115-VI ЗРК) (далее - ТК ЕАЭС), Кодекс Республики Казахстан «О таможенном регулировании в Республике Казахстан» (подписан 26 декабря 2017 года №123-VI ЗРК) (далее - ТК РК).

Так, статьями 120 ТК ЕАЭС и 194 ТК РК представлена возможность отдельным категориям участников ВЭД осуществлять выпуск товаров до подачи декларации на товары.

Реализация данного шага предусматривает собой таможенную очистку товаров с возможностью представления таможенной декларации после введения товаров во внутреннее потребление с отсрочкой уплаты таможенных пошлин и налогов.

Предоставлено упрощение в отношении товаров, ввозимых в рамках реализации инвестиционных проектов (ИМ-40), а также для товаров, помещаемых под таможенные процедуры - переработка на таможенной территории, свободный склад, свободная таможенная зона и перечня участников внешнеэкономической деятельности в статусе уполномоченных экономических операторов.

Анализ предварительной информации на всех уровнях таможенной системы осуществляется с использованием информационно-программных средств, что позволяет в режиме реального времени проводить автоматизированную обработку поступающей предварительной информации на предмет соответствия критериям, задаваемым должностными лицами, осуществляющими анализ. Предварительная информация используется для автоматизации процессов таможенного контроля и для целей применения системы управления рисками.

В рамках комплексных мер, направленных на снижение административных барьеров для бизнеса и упрощения процедур торговли на законодательном уровне, максимально сокращено количество документов, предъявляемых при таможенном декларировании товаров:

- с 10 до 3 при экспорте (транспортная накладная, счет-фактура (или коммерческий инвойс) и таможенная декларация на экспорт);

- с 12 до 5 при импорте (транспортная накладная, счет-фактура (коммерческий инвойс), сертификат соответствия, таможенная декларация на импорт), документ на транзит (в случае транзита товаров).

Кроме того, с учетом возможностей использования стратегического расположения Казахстана между Европой и Азией в 2015 году на казахстанско-китайской границе начата реализация проекта «Доверие».

Суть проекта - повышение конкурентоспособности и привлекательности маршрутов в сообщении Казахстан - Китай, Китай - Центральная Азия и Китай - Европа, поддержка скоростного международного железнодорожного маршрута «Китай - Европа» и транзитного перемещения грузов.

В 2018 году по итогам переговоров между Казахстаном и КНР достигнута договоренность по предоставлению необходимого объема финансирования на проведение реконструкции и технического дооснащения пунктов пропуска на внешней границе Евразийского экономического союза Китайская сторона предоставила Республике Казахстан 2 стационарных инспекционно -досмотровых комплекса и 3 мобильных инспекционно - досмотровых комплекса для сканирования автотранспортных средств, 20 рентгенаппаратов для сканирования багажа с функцией компьютерной томографии и 10 систем для проверки человеческого тела (скан-пассажир), для бесконтактного досмотра железнодорожных составов в пункте пропуска «Достык» установлен инспекционно-досмотровой комплекс «Nuctech RF-9010».

Вместе с тем, таможенном кодеке Республики Казахстан введены ряд новелл в части системы управления рисками.

Так уполномоченный орган наделен правом утверждения стратегии и тактики применения таможенными органами систему управления рисками, а также порядка ее функционирования (ранее компетенция была установлена только в отношении порядка применения систему управления рисками в таможенных органах).

Также в целях дифференцированного применения мер по минимизации рисков таможенные органы наделены правом категорирования лиц, совершающих таможенные операции, на категории низкого, среднего или высокого уровня риска.

Кроме того, с принятием кодекса из области конфиденциальной информации выведены индикаторы риска, касающиеся привлечения к уголовной и (или) административной ответственности за нарушение таможенного законодательства Республики Казахстан, а также наличия задолженности по таможенным платежам, налогам, специальным, антидемпинговым, компенсационным пошлинам.

В целях развития транзитного потенциала Республики Казахстан ведутся работы по созданию многополосных пунктов пропуска, расширение территории пунктов пропуска, строительство грузовых и пассажирских терминалов, складов временного хранения и мест для досмотра, установление современных технических средств таможенного контроля интегрированных единым комплексом.

Планируется модернизировать 24 пункта пропуска, в том числе 11 авто, 12 авиа, 1 железнодорожный.

Модернизация пунктов пропуска будет способствовать увеличению транзитного потенциала в 3 раза (с 200 до 600 тыс. транспортных средств в год), время на проведение госконтроля товаров и транспортных средств в автомобильных пунктах пропуска снизится с 63 минуты до 25 минут, тем самым позволит увеличить поступление таможенных платежей и налогов до 2030 года на 40%.

Кроме того, во всех областных центрах и городе Алматы планируется строительство зон таможенного оформления (далее - ЗТО). Всего планируется строительство 19 ЗТО, из них 17 ЗТО в городах, 2 ЗТО в пунктах пропуска.

К примеру, сегодня в городе Астана уже функционирует ЗТО с транспортно-логистическим центром, построенное за счет привлечения частного инвестора совместно с АО «НК «КТЖ».

Аналогично ведется строительство ЗТО с ТЛЦ в городе Шымкент, в морском порту «Курык» в Мангистауской области со сроком завершения в конце 2018 года.

Также в автомобильном пункте пропуска «Нур жолы» на казахстанско-китайской границе в Алматинской области ведется строительство со сроком завершения в май-июнь 2018 года.

Главным преимуществом ЗТО является получение комплекса услуг по таможенной очистке в одном месте в шаговой доступности (государственные органы, органы сертификации, таможенные представители, банки, страховые компании и т.д.);

часть «Теневая экономика» заменить на часть «Экономические расследования» следующего содержания:

«Экономические расследования

В соответствии с поставленными задачами, Службой экономических расследований Комитета государственных доходов Министерства финансов Республики Казахстан в отчетном периоде принят ряд организационных и практических мер, направленных на повышение эффективности противодействия экономическим правонарушениям.

По сравнению с прошлыми годами в 2017г. в несколько раз уменьшилось количество дел находившихся в производстве и зарегистрированных в ЕРДР.

Так, в 2017г. в производстве находилось 6 058 уголовных дел (2015г. - 11 683, 2016г. - 9 432), зарегистрировано в ЕРДР - 3 773 (2015г. - 10 231, 2016г. - 6 480).

При этом, улучшилось качество досудебного расследования. Оперативно-следственный состав ориентирован на быстрое и качественное расследование уголовных дел.

Окончено производством 4 395 или 72% от числа находившихся в производстве (2015г. - 4407 или 38%, 2016г. - 4724 или 50%), из них направлено в суд 2 894 или 48% (2015г. - 3508 или 30%, 2016г. - 3187 или 34%).

Наблюдается рост по возмещению ущерба. Сумма установленного ущерба по оконченным уголовным делам составила 106,4 млрд. тенге (2015г. - 182,4 млрд.тенге, 2016г. - 156,5 млрд.тенге, 2017г. - 106,4 млрд.тенге), возмещено 50,6 млрд. тенге (2015г. - 49,4 млрд.тенге, 2016г. - 71,4 млрд.тенге), сумма арестованного имущества - 27,7 млрд. тенге (2015г. - 11,4 млрд.тенге, 2016г. - 31,6 млрд.тенге).

Доля возмещаемости, с учетом суммы наложения ареста - 73,6% (2015г. - 33,4%, 2016г. - 45,7%), тем самым исполнен показатель Стратегического плана МФ РК (35%).

Еще одним подтверждением улучшения качества досудебного расследования является снижение в 6 раз (2015г. - 4744, 2016г.-4204, 2017г.-735) количества дел, прекращенных по реабилитирующим основаниям, а также в 4 раза (2015г.-4914,2016г.-2665,2017г.-1131) дел с прерванными сроками расследования.

В отчетном периоде особое внимание было акцентировано на выявление и расследование значимых, тяжких и особо тяжких преступлений.

Так, в производстве находилось 1 810 дел по тяжким преступлениям или 48% от общего числа зарегистрированных в ЕРДР (2015г. -1716 или 17%, 2016г. -2287 или 35%), из них окончено производством 1 270 или 70% (2015г. -824, 2016г. - 1052).

По особо тяжким преступлениям в производстве находилось 17 дел, из них окончены с направлением в суд 7 дел (2015г.-7, 2016г.-11).

Противодействие хищению бюджетных средств, а также в квазигосударственном секторе является одним из приоритетных направлений в деятельности СЭР, в производстве находилось 1 424 дел (2015г.-438, 2016г. -1602), из них окончено 1 154 (2015г.-304, 2016г.-1519). Сумма причиненного ущерба 27,9 млрд. тенге, возмещено 22,1 млрд. тенге, сумма арестованного имущество 500 млн.тенге или 81%.

Активизирована работа по выявлению фактов уклонения от уплаты налогов (статьи 244, 245 УК). Находилось в производстве 859 дел (2015г.-1002, 2016г.-925), окончено 510 или 59% (2015г.-279, 2016г.-395). Сумма причиненного ущерба 35,3 млрд. тенге, возмещено 12 млрд. тенге, сумма арестованного имущество 6,6 млрд. тенге или 52,7%.

По фактам выписки счетов-фактур без фактического выполнения работ (ст. 216 УК) находилось в производстве 568 дел (2015г.-344, 2016г.-558), из них окончено -334 или 58,8% (2015г.-211, 2016г.-317). Сумма причиненного ущерба - 9,7 млрд. тенге, из них возмещено 6 млрд. тенге, арестовано имущества на сумму 522 млн.тенге.

При выписке фиктивных счетов-фактур с поличным задержано 31 (2016г. - 23) лицо.

По правонарушениям в таможенной сфере (статьи 234, 236 УК) для сокращения размеров серого импорта/экспорта принимаются меры по совершенствованию таможенного администрирования. Для участников внешнеэкономической деятельности применяется упрощенное таможенное оформление, автоматический возврат НДС и сокращение налоговой отчетности.

По нарушениям таможенных правил в производстве находилось 233 дел (2015г.-344, 2016г.-278), из них окончено производством 137 дел или 60% (2015г.-106, 2016г.-167). Возмещен ущерб на сумму 1,4 млрд. тенге, наложен арест на имущество на сумму 5,2 млрд. тенге.

часть «Легализация» изложить в следующей редакции:

«Легализация

13 ноября Главой государства подписан Закон по вопросам легализации имущества, который определил новые подходы в процедурах ее осуществления. Реализация легализации обеспечит дополнительный приток неработающих средств из внешних и внутренних источников, что обусловит повышение кредитования экономики, уменьшение теневого оборота, а также увеличение поступлений в бюджет.

Законом предусмотрено, во-первых, ужесточение административного наказания за сокрытие информации по счетам за рубежом, во-вторых, обязательное декларирование имущества, находящегося за рубежом.

Всего легализовано 5,7 трлн. тенге, из них денежными средствами 4,1 трлн. тенге и имуществом 1,6 трлн. тенге.

Основные направления эффекта от проведенной акции по легализации видятся в следующем.

Во-первых, 1,9 трлн. тенге узаконенных денег в результате остались на банковских счетах, что явилось дополнительным источником фондирования банков и кредитования экономики. Данные средства посредством банков распределяются в различные сектора экономики.

В целом вклады населения в банках второго уровня с 1 сентября 2014 года по 31 января 2016 года выросли на 78,9% или на 3,5 трлн. тенге в абсолютном выражении (с 4,4 трлн. до 7,9 трлн. тенге), в том числе на 3,3 трлн. тенге за счет вкладов населения от легализации (21% от совокупных вкладов).

Во-вторых, с начала легализации наблюдался рост займов на строительство и ипотеку на 8,4% и МСБ в 1,7 раза.

Исходя из этого, можно заключить, что дополнительные вклады от легализации банками были направлены на кредитование отмеченных сегментов.

В частности, из общих 3,3 трлн. тенге на кредитование МСБ направлены 2 трлн. тенге, на строительство и покупку жилья населением 86 млрд. тенге.

Справочно: по оценке Министерства национальной экономики Республики Казахстан с учетом коэффициента эластичности 0,15 (1 п.п. роста кредитования приводит к 0,15 п.п. реальному росту ВВП), кредиты для МСБ за счет легализованных денежных средств увеличили ВВП на 0,2 процентных пункта, в том числе в 2015 году на 0,01 п.п., в 2016 году вклад составил 0,21 п.п.

В - третьих, 2,2 трлн. тенге легализованных денег снято гражданами с банковских счетов. Они также пошли на инвестиции, потребление либо сбережение.

В - четвертых, 1,6 трлн. тенге узаконненой недвижимости - это потенциальное залоговое имущество для получения кредитов.

В - пятых, из 151 тыс. легализованных объектов недвижимости 9,6 тыс. объектов поставлено на учет как коммерческая недвижимость на общую стоимость 180 млрд. тенге, в том числе:

через акиматы было легализовано 9 413 коммерческих объектов на сумму 148 млрд. тенге, по которым дополнительные поступления по налогу на имущество составили за полгода (по 2-ум срокам уплаты) порядка 370 млн. тенге (годовая сумма 740 млн. тенге)

Справочный расчет сумм налога: 148 млрд. тенге х ставка налога на имущество 0,5%=740 млн. тенге

через органы госдоходов было легализовано 166 коммерческих объектов на сумму 32 млрд. тенге, которые были узаконены с ненадлежащих лиц или были зарегистрированы на самих же субъектов легализации. То есть с этой категории имущества налоги платились и до процедуры легализации».;

часть «Финансовый мониторинг» дополнить строками следующего содержания:

«В 2017 году в целях проведения в стране оценки рисков ОД/ФТ утверждены следующие нормативные правовые акты:

Постановление Правительства Республики Казахстан от 3 мая 2017 года № 243 «Об утверждении Правил проведения оценки рисков отмывания денег и финансирования терроризма»;

Приказ министра финансов Республики Казахстан от 29 марта 2017 года №196 «Об утверждении Методологии по сбору данных от государственных органов и субъектов финансового мониторинга для оценки рисков легализации (отмывания) доходов и финансирования терроризма».;

часть «Обязательства государства» изложить в следующей редакции:

«Обязательства государства

В связи с членством Республики Казахстан в Международном Валютном Фонде, Международном Банке Реконструкции и Развития, Международной Финансовой Корпорации, Международной Ассоциации Развития, Многостороннем Агентстве Гарантии Инвестиций, Международном Центре по Урегулированию Инвестиционных Споров, Европейском Банке Реконструкции и Развития, Азиатском Банке Развития, Исламском Банке Развития» Министерство финансов уполномочено обеспечивать выплату от имени республики МБРР, МФК, МАР, МАГИ, ЕБРР, АБР, ИБР соответствующих сумм, согласно условиям соглашений с этими международными организациями.

Данное право дает доступ Казахстана к их финансовым ресурсам и право голосования пропорционально доле участия. Перечисления в международные организации в 2015 году - 1 020,7 млн. тенге, за 2016 год - 13735,1 млн.тенге, за 2017 год - 11750,4 млн.тенге.

В целях повышения имиджа и кредитного рейтинга страны, осуществляется выполнение обязательств по государственным гарантиям, что позволяет стране привлекать новые займы по более низким процентным ставкам, оказывает влияние на стимулирование роста инвестиций и недопущение фактов дефолта по гарантированным государством займам. За 2015 - 2017 годы суммы обязательств по государственным гарантиям исполнены в полном объеме.

Так за счет средств бюджетной программы были достигнуты следующие прямые результаты: АО «Астана Горкоммунхоз» достигнуто улучшение экологической обстановки и утилизация отходов города Астаны.

Динамика затрат за последние три года представляется следующими данными: тенге; в 2015 году - 340 056 тыс. тенге, в 2016 году - 622 317,9 тыс.тенге, в 2017 году - 576 831 тыс.тенге.

В соответствии с Указом Президента Республики Казахстан от 6 сентября 1993 года № 1344 «О новой жилищной политике», на ежегодной основе финансируются из республиканского бюджета часть обязательств граждан, получивших льготные долгосрочные кредиты ЗАО «Жилстройбанк», в связи с изменениями обменного курса тенге с 5 апреля 1999 года. Программа была нацелена на снятие социального напряжения среди социально уязвимых слоев населения, платежеспособность которых является низкой.

Динамика затрат за последние три года представляется следующими данными: в 2015 году - 12 358,7 тыс. тенге, в 2016 году - 20 617,2 тыс.тенге, в 2017 году - 12 614 тыс.тенге».;

в подпункте 1.2 «Анализ основных проблем»:

часть «Управление государственным и гарантированным государством долгом, долгом по поручительствам государства» изложить в следующей редакции:

«Управление государственным и гарантированным государством долгом, долгом по поручительствам государства

Долговая политика страны прежде всего направлена на осуществление правительственного заимствования на приемлемых условиях для финансирования дефицита бюджета, а также на содействие развитию внутреннего рынка долговых инструментов.

Для своевременного финансирования бюджетных программ осуществляется заимствование в рамках утвержденного размера дефицита бюджета на соответствующий год. Поэтому ежегодно правительственный долг увеличивается на сумму финансирования дефицита за счет заимствования с учетом курсовой разницы (колебаний кросс курсов иностранных валют и курса тенге к доллару США).

Через внутреннее заимствование путем выпуска государственных ценных бумаг решается задача установления «бенчмарка» (ориентира) на финансовом рынке. Международный опыт показывает, что наряду с финансированием дефицита бюджета выпуск государственных ценных бумаг осуществляется для поддержания внутреннего долгового рынка путем расширения инвесторской базы и внедрения новых, а также увеличения существующих долговых инструментов (деривативы и пр.).

В области внешнего заимствования осуществляется привлечение займов международных финансовых институтов для финансирования приоритетных проектов.

При финансировании дефицита бюджета должна обеспечиваться диверсификация долгового портфеля в целях минимизации стоимости обслуживания, валютных, процентных и прочих рисков, связанных с заимствованием.

Одним из показателей, отражающим платежеспособность, является отношение долга к доходам. Он предусматривает контроль за всеми видами долговых обязательств, включая условные обязательства государства (в нашем случае - гарантированный государством долг и долг по поручительствам государства), и устанавливает предельный уровень совокупного долга к собственным доходам. Учитывая мировую тенденцию увеличения долговых обязательств во многих странах мира, по рекомендации МВФ долговые обязательства государства не должны превышать 250% от доходов.

Так, отношение правительственного долга и долга по гарантиям и поручительствам государства к доходам республиканского бюджета в 2014 году составило 97,1%, в 2015 году - 145,7%, в 2016 год - 120,1%, а за 2017 год - 110,2%.

Согласно Концепции новой бюджетной политики размер дефицита бюджета будет определяться с учетом обеспечения устойчивости правительственного долга и развития рынка государственных ценных бумаг в долгосрочной перспективе.

При снижении дефицита бюджета к 2020 году до 1,0 % к ВВП государственный долг в 2020 году не должен превысить 27,0 % к ВВП, в том числе долг Правительства - не выше 25,0 % к ВВП.»

часть «Внутренний государственный аудит» изложить в следующей редакции:

«Внутренний государственный аудит

В реализацию Послания Главы государства народу Казахстана (от 31 января 2017 года) перед органами государственного аудита поставлена задача по кардинальному улучшению бюджетных расходов, для чего сформирована Комиссия по эффективному использованию бюджетных средств (созданная распоряжением Премьер-Министра от 1 марта 2017 года № 28-р).

В 2017 году Комиссией рассмотрены и даны конкретные поручения и рекомендации охваченных аудитом объектам.

В основном нарушения выразились в некачественном планировании расходов, несоблюдения принципов бюджетной системы, отсутствия мониторинга достижения результатов, что привело к неэффективному и необоснованному использованию бюджетных средств.

Материалы проверок и в дальнейшем будут направляться на рассмотрение Комиссии.

В 2017 году завершена полностью автоматизация камерального контроля государственных закупок. Всего в электронном формате направлено более одиннадцати тысяч восьмисот (11844) уведомлений.

В то же время, на сегодня внесены поправки в Закон «О государственном аудите и финансовом контроле». Так, Законом предусмотрены: понятие «ассистент государственного аудитора», что позволит улучшить качество кадрового состава органов государственного аудита, а также утверждение порядка электронного государственного аудита, что в целом способствует исключению «прямого контакта» и предупредит коррупционные риски в сфере государственного аудита и финансового контроля.

Одним из основных этапов работы также является эффективное взаимодействие органов государственного аудита, в том числе по координации деятельности служб внутреннего аудита.

Всего СВА охвачено в 2017 году 1 356,8 млрд. тенге, где выявлены нарушения на общую сумму 113,9 млрд. тенге. Финансовые нарушения составили в сумме 16 млрд. тенге, из которых в отчетном периоде восстановлено и возмещено в бюджет 14,4 млрд. тенге или 90%.

В целях дальнейшего совершенствования внутреннего государственного аудита будет усилена работа по повышению эффективности деятельности служб внутреннего аудита»;

в Стратегическом направлении 2. Модернизация системы администрирования государственных активов и финансов:

в подпункте 1.1 «Основные параметры развития регулируемой отрасли или сферы деятельности»:

часть «Управление государственными активами» изложить в следующей редакции:

«Управление государственными активами

Согласно действующему законодательству в состав государственного имущества входит имущество казны, средства государственного бюджета, иное государственное имущество, не закрепленное за государственными юридическими лицами, имущество, закрепленное за государственными юридическими лицами.

Государственное имущество может закрепляться за государственными юридическими лицами на праве хозяйственного ведения или оперативного управления.

Большая часть государственных активов закреплена за государственными учреждениями и государственными предприятиями в социальных сферах, либо переданы в уставные капиталы государственных холдинговых компаний и компаний, участвующих в реализации государственных и отраслевых программ.

Анализ деятельности республиканских государственных предприятий (РГП) показывает уменьшение их количества, связанных с реорганизацией государственных предприятий (путем слияния, присоединения и преобразования в акционерные общества (АО) и товарищества с ограниченной ответственностью (ТОО) с государственным участием в уставном капитале), а также ликвидацией. Сокращение количества АО и ТОО связаны с продажей госпакетов и госдолей участия в рамках второй волны приватизации.

|

Организации/год |

01.01.2016 года |

01.01.2017 года |

01.01.2018 года |

|

РГП |

139 |

128 |

132 |

|

РГКП |

110 |

106 |

95 |

|

АО |

130 |

123 |

115 |

|

ТОО |

24 |

22 |

24 |

|

Итого |

403 |

379 |

366 |

В последние три года наблюдается определенная динамика в части уменьшения объектов с государственным участием находящихся в зоне риска неэффективности: 2015 год - 38 объектов; 2016 год - 26 объектов; 2017 год - 22 объекта по итогам Отчетов по исполнению планов развития за предыдущие периоды.

По данным отчетов по исполнению плана развития контролируемых государством АО, ТОО и ГП (далее - Организации) доходы Организаций в 2016 году увеличились по сравнению с 2015 годом на 6,4%.

Доходы по государственному заданию увеличились в 2016 году по сравнению с 2015 годом на 35%, от реализации продукции государственным учреждениям на 9%.

В тоже время, доля доходов из бюджета (в рамках государственного задания и реализации продукции государственным учреждениям) в 2016 году составила по АО - 31,1 %, ТОО - 4,5 %, ГП - 64,3% (в 2015 году АО - 31,1 %, ТОО - 4,2%, ГП - 64,6%).

Доля доходов от реализации продукции государственным учреждениям в 2016 году составила по АО 29,4%, ТОО - 3,4%, ГП - 67,2% (в 2015 году АО - 28,3%, ТОО - 2,3%, ГП - 67,3%).

Неналоговые поступления в республиканский бюджет составили:

дивиденды на государственные пакеты акций, находящиеся в республиканской собственности от АО по итогам 2015 года - 14,7 млрд.тенге, 2016 года - 22,3 млрд.тенге;

доходы на доли участия в юридических лицах, находящиеся в республиканской собственности от ТОО по итогам 2015 года - 3,0 млрд.тенге, 2016 года - 2,7 млрд.тенге;

поступления части чистого дохода республиканских государственных предприятий от РГП по итогам 2015 года - 18,2 млрд.тенге, по итогам 2016 года - 11,7 млрд.тенге;

доходы от аренды имущества, находящегося в республиканской собственности в 2015 году - 1,49 млрд. тенге, в 2016 году - 1,48 млрд. тенге, в 2017 году - 1,98 млрд. тенге;

поступления от продажи имущества, закрепленного за государственными учреждениями, финансируемыми из республиканского бюджета в 2015 году составили - 0,5 млрд. тенге, в 2016 году - 0,5 млрд. тенге, в 2017 году - 0,4 млрд. тенге;

поступления от приватизации в 2015 году составили - 1,9 млрд. тенге, в 2016 году - 4,3 млрд. тенге, в 2017 году - 7,4 млрд. тенге (поступления от приватизации республиканской собственности за 2017 год направлены в Национальный фонд РК)».;

часть «Вторая волна приватизации» изложить в следующей редакции:

«Вторая волна приватизации

В соответствии с Посланием Президента народу Казахстана от 14 декабря 2012 года «Стратегия «Казахстан - 2050»: новый политический курс состоявшегося государства» и от 17 января 2014 года «Казахстанский путь-2050: Единая цель, единые интересы, единое будущее» Правительству Республики Казахстан было поручено провести вторую волну приватизации нестратегических объектов.

Во исполнение поручений Главы государства постановлением Правительства Республики Казахстан от 31 марта 2014 года № 280 утвержден Комплексный план приватизации на 2014-2016 годы, предусматривающий мероприятия, направленные на сокращение государственного участия в предпринимательской деятельности, а также утвержден Перечень организаций, подлежащих приватизации в 2014-2016 годах.

Вторая волна приватизации призвана сократить государственное участие в экономике и создать условия для развития частного бизнеса. Частный бизнес, заинтересованный в максимизации прибыли в конкурентной среде, будет расширять спектр услуг и повышать их качество. Ожидается улучшение качества предоставляемых услуг, снижение стоимости услуг за счет внедрения конкуренции, увеличения объемов и спектра оказываемых услуг.

Для придания масштабности «второй волне» приватизации и активизации данного процесса Правительством Республики Казахстан в декабре 2015 года принят новый Комплексный план приватизации на 2016-2020 годы и сформированы перечни, подлежащих продаже и передаче в конкурентную среду организаций в различных отраслях экономики.

Особенностью нового Комплексного плана является включение в перечни подлежащих приватизации передаче в конкурентную среду объектов крупных, так называемых топовых организаций, реализация которых предусматривается с привлечением международных консультантов.

Торги проходят на Единой электронной торговой площадке по принципу «одного окна» для продавцов и покупателей - на веб-портале Реестра государственного имущества (www.gosreestr.kz).

Электронная форма торгов через веб-портал позволяет обеспечить общедоступность участия в торгах вне зависимости от географического расположения участника, транспарентность, прозрачность и гласность при реализации объектов «второй волны» приватизации.

С целью реализации поручения Главы государства по сокращению госучастия в экономике и ускорения исполнения Комплексного плана приватизации на 2016-2020 годы.

В 2017 году были оптимизированы сроки реализации объектов, усилена ответственность за несвоевременное исполнение графиков, реализовано активное информационное сопровождение посредством использования веб-портала Госреестр.

На 1 января 2018 года из запланированных на реализацию 463 объектов госсобственности выставлено 289 объектов - план выставления выполнен на 97%. Из этого количества продано 190 объектов на сумму 108 млрд.тенге. Реорганизовано и подлежит ликвидации 162 объекта. Продаваемость с учетом реорганизуемых и ликвидируемых объектов составила 76%.

В 2017 году начата работа по реализации топовых объектов. Так, из запланированных на реализацию 23 объектов, в настоящее время продано 11 на сумму в 61 млрд. тенге и 12 объектов находятся в стадии продажи и переговоров с потенциальными покупателями».;

часть «По проекту «Единый балансодержатель» изложить в следующей редакции:

«По проекту «Единый балансодержатель»

Комитетом государственного имущества и приватизации Министерства финансов Республики Казахстан в целях оптимизации расходов бюджета и высвобождение госорганов от выполнения несвойственных функций в 2016 году начата реализация Проекта «Единый балансодержатель», направленного на сокращение расходов и освобождение госслужащих от выполнения несвойственных функций, а также поддержку частного бизнеса.

Проект реализован на базе территориальных подразделений ведомств Министерства.

С начала 2017 года оптимизировано 18,7 тыс. кв.м. излишних площадей, которые были переданы в МИО, проведены госзакупки по приобретению услуг по содержанию зданий и автотранспорта на сумму 927 млн. тенге, приобретены услуги - на 790 млн. тенге, сэкономлено 112 млн. тенге, которые использованы на незапланированные ремонтные работы.»;

в части «Банкротство и реабилитация» 26,27,28,30 абзацы изложить в следующей редакции:

«За 2015 - 2017 годы ликвидировано 3 072 должника (в 2015 году - 878, в 2016 году - 946, в 2017 году - 1 248).

Процедуру реабилитации применили 310 должников, из них: в 2015 - 71, в 2016 - 108, в 2017 - 131 должник. Количество сохраненных рабочих мест на предприятиях, успешно завершивших процедуру реабилитации, составило в 2015 году - 3 745, в 2016 году - 602, в 2017 году - 2 864.

Коэффициент погашения требований кредиторов по должникам, завершившим процедуры реабилитации и банкротства (без учета должников, не имеющих активов), составил в 2015 году - 15,0%, в 2016 году - 12,0%, в 2017 году - 13,0%.

В реализацию указанных функций АО «КРУА» в 2015 году взыскано - 1 639,8 млн. тенге из 74 304,2 млн. тенге или 2,2%, в 2016 году - 1 170,3 млн. тенге из 6 058,00 млн. тенге или 19,32%, в 2017 году взыскано - 1 070,7 млн. тенге из 1 007,3 млн. тенге или 106,29%.»;

часть «Бухгалтерский учет и аудит» изложить в следующей редакции:

«Бухгалтерский учет и аудит

В соответствии с Общенациональным планом мероприятий по реализации Послания Главы государства «Стратегия «Казахстан - 2050»: новый политический курс состоявшегося государства» в сентябре 2013 года утверждена Концепция внедрения государственного аудита в Республике Казахстан.

В реализацию вышеуказанной Концепции в рамках 93-шага Плана нации «100 конкретных шагов» 12 ноября 2015 года Главой государства подписаны Законы РК «О государственном аудите и финансовом контроле» и «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам государственного аудита и финансового контроля».

Целью государственного аудита является повышение эффективности управления и использования государственных средств, активов государства и квазигосударственного сектора на основе оценки, проверки деятельности государственных органов и субъектов квазигосударственного сектора в развитии экономики или отдельных ее отраслей. При этом государственный финансовый контроль будет направлен на устранение совершенных нарушений объектами аудита и принятие мер реагирования.

В Законе учтен передовой мировой опыт, а также предусмотрено применение требований Лимской декларации и международных стандартов органов финансового контроля.

Создание единой базы данных, взаимное признание результатов актов аудита и контроля, разграничение полномочий, единые подходы и принципы системы управления рисками позволят в целом минимизировать дублирование между органами государственного аудита.

В целях дальнейшего реформирования системы госаудита 11 января 2018 года принят Закон РК «О внесении изменений и дополнений в Закон РК «О государственном аудите и финансовом контроле», который направлен на введение: понятия «ассистент государственного аудитора», порядка отзыва сертификатов государственных аудиторов с усилением их ответственности; утверждением порядка электронного госаудита и апелляционного урегулирования споров, возникающих при обжаловании действий госаудиторов.

Наряду с применением процедур государственного аудита совершенствуется бухгалтерский учет государственных учреждений.

В целях обеспечения доступности и прозрачности финансовой отчетности организаций, деятельность которых представляет общественный интерес, а также для улучшения инвестиционной привлекательности, в стране с 2009 года функционирует Депозитарий финансовой отчетности (далее - Депозитарий), в котором потенциальный инвестор из любой точки мира может просмотреть информацию, представляемую ежегодно организациями публичного интереса и субъектами крупного предпринимательства.

Министерством на постоянной основе ведется мониторинг представления предприятиями составляющими финансовую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) в Депозитарий представляется информация, а также соответствие ее требованиям законодательства, МСФО, МСА. За непредставление ее без уважительной причины в Депозитарий привлечены к ответственности 1083 организаций публичного интереса (в 2015 году - 541, в 2016 году -281, в 2017 году - 261).

В 2015 году внесены изменения в Кодекс об административных правонарушениях, в части ответственности организаций по профессиональной сертификации бухгалтеров за проведение экзаменов по экзаменационным модулям не соответствующим требованиям законодательства.

В целях выявления проблемных вопросов применения стандартов учета и аудита, а также дальнейшего совершенствования законодательства, в 2014 году разработан и внедрен в Депозитарий национальный опросник по аналогии с опросником Всемирного экономического форума. Результаты опроса ежегодно размещаются на сайте МФ РК.

В 2015 году создан дополнительный опросник в системе Депозитария финансовой отчетности с возможностью обратной связи с респондентами, который даст более эффективную работу по совершенствованию законодательства.

Ежегодно проводятся разъяснительные работы среди потенциальных респондентов ГИК ВЭФ «Совершенство стандартов аудита и отчетности», в том числе круглые столы, онлайн-конференции, публикация статей в специализированных печатных изданиях, участие в конференциях с налогоплательщиками, разъяснения по применению стандартов учета и аудита.

В рамках вхождения Казахстана в тридцатку конкурентоспособных стран мира в период за 2015-2016 годы при поддержке ЮНКТАД ООН проведена оценка инфраструктуры корпоративной отчетности в Казахстане.

По результатам оценки получены рекомендации о необходимости создания независимого от профессии надзорного органа в области бухгалтерского учета и аудиторской деятельности, а также приведения системы сертификации бухгалтеров в соответствие с Международными стандартами образования.

Также рекомендовано создание единого надзорного органа по вопросам экологического и социального управления, а также разработка единого кодекса корпоративного управления. Данный вопрос выходит за рамки компетенции МФ РК. В этой связи, учитывая необходимость координации других заинтересованных госорганов и организаций в выполнении рекомендаций ООН, в настоящее время МФ РК утвержден и направлен в заинтересованные госорганы и организации план мероприятий по улучшению инфраструктуры корпоративной отчетности в Казахстане, реализация которого рассчитана на 2018-2020 годы.

Кроме того, Казахстан избран в состав рабочей группы экспертов по международным стандартам учета и отчетности ООН (ISAR) на период до 31 декабря 2018г.

Статус официального участника в ООН (ISAR) дает Казахстану право на приоритетные посещения всех сессий и консалтинговых групп, а также возможность организации виртуальных дискуссий с ЮНКТАД и в отдельных случаях финансовой поддержки при условии наличия средств в бюджете проекта по Оценке инфраструктуры корпоративной отчетности в Казахстане.

С 2014 года Министерство принимает участие в разработке проекта Соглашения об аудиторской деятельности на территории Евразийского экономического союза совместно с Национальным банком, Консультативным органом по вопросам бухгалтерского учета и аудиторской деятельности, а также профессиональным сообществом. При этом, сближение национального законодательства с целью дальнейшего открытия рынка в сфере аудиторской деятельности запланировано на период не ранее 2022 года.

В 2015 году для обеспечения высокого уровня качества аудиторских услуг усовершенствованы требования к аудиторским организациям, проводящим обязательный аудит.

Для сокращения административных барьеров при получении лицензии на аудиторскую деятельность оптимизирован стандарт государственной услуги «Выдача лицензии на осуществление аудиторской деятельности.

В рамках председательствования Казахстана в Координационном Совете по бухгалтерскому учету при Исполнительном комитете СНГ (далее - Координационный совет) в 2017 году, проведена большая работа по координации действий государств-участников Содружества по вопросам бухгалтерского учета, сближению и гармонизации национальных систем учета и аудита с МСФО и МСА.

В качестве Председателя Координационного совета принято участие в заседании Комиссии по экономическим вопросам при Экономическом совете СНГ (далее - Комиссия), на котором были рассмотрены вопросы касательно развития сертификации бухгалтерских и аудиторских услуг (опыт Республики Казахстан)»и о системе бухгалтерского учета и отчетности для субъектов малого предпринимательства в государствах - участниках СНГ.

Итоги рассмотрения указанных вопросов по решению Комиссии направлены в Правительства государств-участников СНГ для использования при разработке и реализации политики в области бухгалтерского учета и отчетности»;

часть «Государственные закупки» изложить в следующей редакции:

«Государственные закупки

На протяжении ряда лет, проблемы государственных закупок Казахстана находятся в центре внимания и последовательно решаются Министерством.

В рамках реализации Плана Нации «100 конкретных шагов 4 декабря 2015 года был подписан Закон Республики Казахстан «О государственных закупках» (далее - Закон), направленный на упрощение государственных закупок, минимизацию коррупционных рисков, защиту прав и законных интересов потенциальных поставщиков и повышение ответственности участников государственных закупок.

Основными новшествами принятого Закона являются:

- предварительное проведение закупок до утверждения плана государственных закупок путем внедрения института предварительного годового плана государственных закупок.

На основании данной нормы за 2016 год были пересмотрены заказчиками 3953 конкурсных/аукционных документаций, то есть 52,7% от конкурсных/аукционных документаций, по которым поставщики направили замечания по невыполненным требованиям;

- новый вид конкурса с предварительным квалификационным отбором.

Закупки данным видом конкурса будут осуществляться в два этапа: на первом этапе Министерством финансов с участием представителей Национальной палаты предпринимателей Республики Казахстан, иных некоммерческих организаций и уполномоченного (отраслевого) органа в соответствующей сфере деятельности будет формироваться Реестр квалифицированных поставщиков, на втором этапе заказчики будут осуществлять закупки среди потенциальных поставщиков, включенных в этот Реестр;

В 2016 году количество лотов составило порядка 47 499, из них 26 281 лотов приходится на товары, на услуги и работы порядка 21 218. Среднее количество заявок от поставщиков, участвующих в открытом конкурсе составляет - 4, по запросу ценовых предложений - 3, по аукциону - 3.

- внедрение института обжалования до заключения договора. То есть установление срока для обжалования итогов закупок в количестве 5 рабочих дней, в течение которого потенциальные поставщики могут подать жалобу на действия (бездействия), решения заказчика, организатора государственных закупок, единого организатора государственных закупок, комиссий, эксперта, единого оператора в сфере государственных закупок, если их действия (бездействие), решения нарушают права и законные интересы потенциального поставщика;

- участникам закупок предоставляется возможность взаимного просмотра документов после вскрытия заявок на участие в конкурсе и аукционе, что позволит им оценить обоснованность решений, принятых заказчиками;

- автоматическое включение в Реестр недобросовестных участников государственных закупок потенциальных поставщиков, уклонившихся от заключения договора веб-порталом в день уклонения от заключения договора.

- внедрение понятия «второй победитель», что позволяет в случае уклонения победителя от заключения договора, заключить договор со вторым победителем. Данная норма была внедрена по результатам проведенного анализа, где было установлено, что уклонение от заключения договоров носит массовый характер;

- заключение договоров исключительно в электронном формате. В Казахстане практически все открытые конкурентные государственные закупки не только осуществляются в электронном формате, но и договора заключаются через Интернет на веб-портале государственных закупок. Данное требование позволит формированию на веб-портале полной и достоверной информации по закупаемым товарам, работам, услугам и определению их средних закупочных цен. Тем самым, предполагается решить проблему «завышенных цен»;

- внедрение с 2017 года электронных актов поставки товара (выполненных работ, оказания услуг). Данная мера позволит посредством веб-портала государственных закупок фиксировать факт поставки товара, выполнения работ, оказания услуг.

Одним из наиболее важных мероприятий в рамках реализации норм нового Закона является введение в эксплуатацию с 1 января 2016 года модернизированной платформы веб-портала государственных закупок, основанной на нормах нового Закона.

Единым оператором в сфере электронных государственных закупок является АО «ЦЭК, со 100% государственной долей участия, права владения и пользования принадлежит Министерству финансов Республики Казахстан.

Проекты: Есеп 2, ФУПФ, МБП, Свод, Главная книга позволяют эффективно решать ежедневные рутинные задачи государственных служащих.

АО «ЦЭК предоставляет своим заказчикам услуги разработки высоконагруженных интернет-сервисов и приложений, технической поддержки пользователей, системно-технического администрирования программного и аппаратного обеспечения центров обработки данных, консалтинга в области информатизации государственных (общественных), персональных и коммерческих финансов, обучения в сфере государственных закупок и финансов, управления IT-проектами.

Более 250 тысяч казахстанских пользователей ежедневно решают свои задачи посредством информационных систем, разрабатываемых и управляемых ТОО «ЦЭК».

По состоянию на 1 января 2017 года на новой платформе:

- зарегистрировано 20 670 заказчиков и 107 039 поставщиков;

- размещено годовых планов государственных закупок на сумму 3 367,7 млрд. тенге;

- заключено электронных договоров на сумму 1 309,1 млрд. тенге. Отмечаем, что с 1 января 2016 года договора заключаются исключительно в электронном формате;

- увеличилась экономия, если за весь 2015 год экономия составила 51,6 млрд. тенге, за аналогичный период 2014 года - 59,2 млрд. тенге, то за 2016 год экономия составила свыше 127 млрд. тенге, что больше в 2,5 раза.

|

Период |

Количество пользователей |

Количество поставщиков |

Количество закупок, проведенных на веб-портале |

Сумма закупок, проведенных на веб-портале (млрд. тенге) |

|

2015 |

270 023 |

214 055 |

1846 773 |

2 367,7 |

|

2016 |

127 709 |

107 039 |

3 611 731 |

1 930,1 |

Автоматизация государственных закупок является одним из наиболее эффективных инструментов экономии бюджетных средств и устранения причин необоснованного сдерживания процесса государственных закупок.

В целях совершенствования процесса государственных закупок постановлением Правительства Республики Казахстан от 2 апреля 2014 года № 300 образован Комитет по государственным закупкам (Единый организатор государственных закупок).

Деятельность Единого организатора государственных закупок направлена на дальнейшее повышение эффективности и прозрачности системы государственных закупок и снижение коррупциогенности при выборе поставщика-победителя, посредством усиления взаимного контроля между заказчиками и единым организатором закупок и исключение рисков, связанных с непрофессионализмом конкурсных и аукционных комиссий при выборе поставщика-победителя, выражающихся в недостаточно правовой и технической компетентности и возникновение скрытой монополии юридических лиц с участием государства в государственных закупках, а также экономия бюджетных средств, обеспечение добросовестной конкуренции среди поставщиков.

В 2017 году проведено 2099 государственных закупок на общую сумму 132,2 млрд. тенге (2015 г. - 222 закупки на сумму 37,8 млрд. тенге, 2016 г. - 1211 закупок на сумму 51,4 млрд. тенге).

Общая сумма экономии по проведенным государственным закупкам составляет 7,6 млрд. тенге (5,8 %) (2015 г. - 1,9 млрд. тенге, 2016 г. - 1,9 млрд. тенге).

В том числе, проведены 1839 государственных закупок 6571 единиц легковых автомобилей на общую сумму 89,4 млрд. тенге (2015 г. - 2,9 млрд. тенге, 2016 г. - 30,0 млрд. тенге).

Из общего количества приобретенного автотранспорта 2318 единиц транспорта на сумму 31,1 млрд. тенге (34,8 %) приобретено у отечественных товаропроизводителей (АО «Азиа Авто», ТОО «Бипэк Авто», АО «АгроМашХолдинг», ТОО «СарыаркаАвтоПром», ТОО «СемАЗ», «DaewooBusKazakhstan» и др.), 4253 единиц транспорта на сумму 58,3 млрд. тенге (65,2 %) приобретены у иных производителей (автомобили скорой помощи, пожарные автоцистерны, автолаборатории, машины для уборки улиц и др. спецтехника заводов-производителей из России, Японии, Турции, Беларуси и др.)

Комитетом с августа 2017 года проведены государственные закупки по приобретению 1 066 479 единиц товаров легкой промышленности на общую сумму 172,7 млн. тенге. Из них, среди отечественных товаропроизводителей 1 066 079 единиц на сумму 163,1 млн. тенге.

В 2017 году проведены государственные закупки по приобретению 30 139 единиц мебели на общую сумму 1 068,8 млн. тенге. Из них, среди отечественных товаропроизводителей 26 315 единиц мебели на сумму 836,7 млн. тенге.

За 2017 год рассмотрено порядка 12757 заявок заказчиков о включении в реестр недобросовестных участников государственных закупок (2015 г. - 16477 заявки, 2016 г. - 11549 заявок), из них: удовлетворено о включении поставщиков (потенциальных поставщиков) в Реестр порядка 9151 заявок (71,7 %) (2015 г. - 10442 заявки, 2016 г. - 8199 заявок), остальные обращения возвращены на доработку (в основном в решении суда, прилепленной к заявке, представленной заказчиком посредством веб-портала государственных закупок, отсутствует отметка о дате вступления в законную силу решения суда, либо прилагают исполнительный лист, который предназначен только для взыскания сумм; некорректно внесены данные заказчиком при заполнении заявки на веб-портале государственных закупок).»;

в подпункте 1.2. «Анализ основных проблем»:

часть «Бухгалтерский учет и аудит» изложить в следующей редакции:

«Бухгалтерский учет и аудит

Для достижения плановых показателей «Удовлетворенность пользователей ДФО стандартами МСФО И МСА» необходимо создание эффективной системы контроля за соблюдением стандартов учета и аудита, что потребует определенное время и выделение ресурсов, совершенствование нормативной правовой базы в области законодательства о бухгалтерском учете и финансовой отчетности, аудиторской деятельности.

Первым шагом в этом направлении является международная оценка инфраструктуры корпоративной отчетности в Казахстане, начатая в 2015 году, целью которой является выявление проблемных областей и определение дальнейших действий по совершенствованию системы корпоративной отчетности в стране.