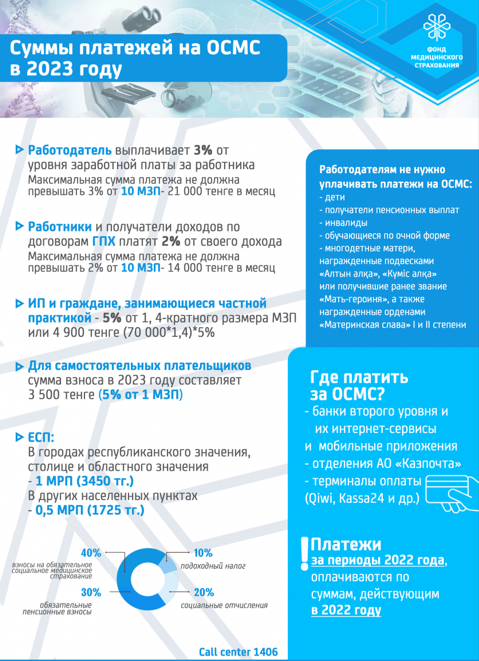

1) Работодатели за работников – 3% от размера заработной платы.

Облагаемый доход не может превышать 10 МЗП* (700 000 тенге), максимально возможное отчисление работодателя - 21 000 тенге в месяц.

2) Наемные работники и физические лица по договору ГПХ – 2% от своего дохода.

Облагаемый доход не может превышать 10 МЗП*, максимально возможный взнос - 14 000 тенге.

3) Индивидуальные предприниматели – 5% от 1,4 МЗП* (4 900 тенге).

4) Самозанятые граждане (плательщики ЕСП):

- для жителей городов республиканского и областного значения - 1 МРП** (3 450 тенге);

- для жителей остальных населенных пунктов - 0,5 МРП** (1 725 тенге).

5) Самостоятельные плательщики – 5% от 1 МЗП* (3 500 тенге).

6) Государство - взнос за каждого человека из 15 льготных категорий граждан 4 505,6 тенге.

7) Плательщики Единого платежа для субъектов микро и малого предпринимательства, применяющих СНР - размер всех обязательных платежей для работодателей 15%, для работников – 10% от ставки единого платежа.

Максимальный ежемесячный доход, от которого будет рассчитан платеж не может превышать 10 МЗП.

Незастрахованные граждане могут воспользоваться удобным и выгодным способом стать участником системы ОСМС – оплатить взносы в качестве самостоятельного плательщика за 12 будущих месяцев.

Например, чтобы получить статус в январе 2023 года, необходимо произвести оплату за период с января по декабрь 2023 года (включительно) по 3 500 тенге за каждый месяц в отдельности.

На заметку бухгалтерам

Как рассчитать размер взносов и отчислений, если работник трудится в двух компаниях – из общего дохода с применением предельного максимума или по отдельности за доход в каждой из них?

Например, в одной организации заработная плата сотрудника составляет 500 000 тенге, в другой – 300 000 тенге. Ежемесячный доход для расчета взносов и отчислений не должен превышать 10 МЗП* (10 х 70 000 = 700 000 тенге).

Для расчета отчислений на ОСМС данный порог применяется по каждому работодателю в отдельности (предельный доход в рамках одного места работы).

В рассматриваемом случае заработная плата работника в первой и второй организации в отдельности не превышает 10 МЗП*: 500 000 тенге < 700 000 тенге; 300 000 тенге < 700 000 тенге.

Соответственно, отчисления рассчитываются по полному размеру заработной платы:

- отчисления на ОСМС с первого места работы - 500 000 тенге х 3% = 15 000 тенге;

- отчисления со второго места работы - 300 000 тенге х 3% = 9 000 тенге.

Для расчета взносов на ОСМС необходимо суммировать все доходы работника за месяц (в общем по всем работодателям).

В рассматриваемом случае общий доход работника с двух мест работы превышает 10 МЗП* (500 000 + 300 000 = 800 000 тенге), поэтому размер взносов не должен превышать 14 000 тенге в общем:

- взнос на ОСМС с первого места работы - 500 000 х 2% = 10 000 тенге;

- взнос на ОСМС со второго места работы - (14 000 тенге – 10 000) = 4 000 тенге.

Для того, чтобы второй работодатель правильно рассчитал размер взноса, работник должен предоставить справку с первого места работы о перечисленных взносах. При отсутствии такой справки второй работодатель должен оплатить взнос в полном размере (300 000 х 2% = 6 000 тенге). Итого взносы с двух мест работы составят 16 000 тенге. Однако излишне уплаченные средства (сверх максимально допустимого взноса) будут возвращены: 16 000 – 14 000 = 2 000 тенге.

Напоминаем, что вопросы по ОСМС можно задать в Службе поддержки пациента в поликлинике или направить обращение в Фонд социального медицинского страхования по каналам связи: сайт, контакт-центр 1406, мобильное приложение «Qoldau 24/7» и SaqtandyryBot в Telegram.

Проверить статус в системе медицинского страхования и узнать о произведенных платежах можно посредством госуслуги «Информация о медицинских услугах и о перечисленных суммах в ОСМС» на сайте «Электронного правительства» в разделе «Здравоохранение».

* 1 МЗП в 2023 году - 70 000 тенге

** 1 МРП в 2023 году - 3 450 тенге