В соответствии с пунктом 25-2) статьи 1 Закона РК от 4 июля 2003 года №476 «Об автомобильном транспорте» перевозчик такси - индивидуальный предприниматель или юридическое лицо, оказывающее услуги по перевозке пассажиров и багажа такси.

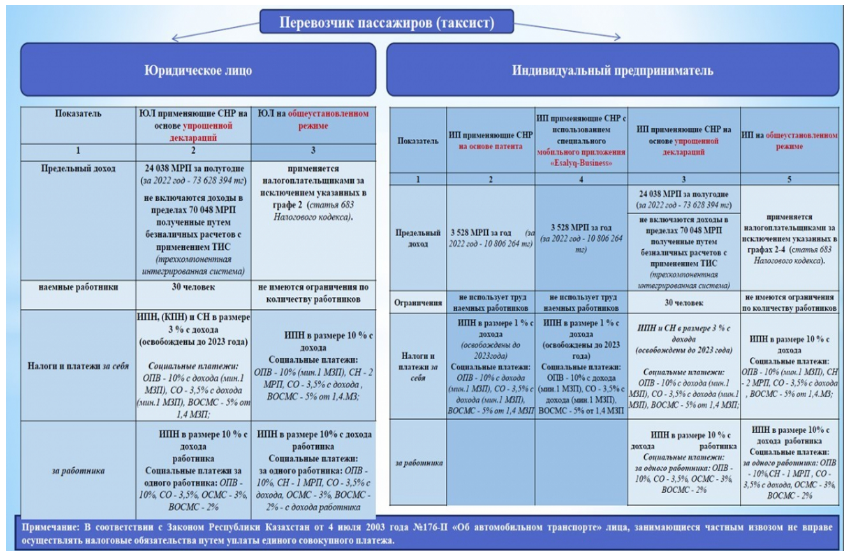

В связи с чем лица, занимающиеся частным извозом (перевозчик такси) не вправе осуществлять налоговые обязательства путем уплаты единого совокупного платежа (ЕСП).

Предлагаем рассмотреть варианты регистрации предпринимательской деятельности в качестве ИП или юридического лица, а также условия применения режимов налогообложения.

По материалам ДГД по ВКО