1. Утвердить Перечень нормативных правовых актов Республики Казахстан по вопросам регулирования финансового рынка, в которые вносятся изменения и дополнения, согласно приложению к настоящему постановлению.

2. В постановлении Правления Национального Банка Республики Казахстан от 13 сентября 2017 года № 170 «Об установлении нормативных значений и методик расчетов пруденциальных нормативов и иных обязательных к соблюдению норм и лимитов, размера капитала банка и Правил расчета и лимитов открытой валютной позиции» (зарегистрировано в Реестре государственной регистрации нормативных правовых актов под № 15886, опубликовано 25 октября 2017 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан) приостановить с 1 октября 2020 года до 31 марта 2021 года включительно действие следующей нормы:

в Правилах расчета и лимитах открытой валютной позиции, утвержденных указанным постановлением:

части первой пункта 3, установив, что в период приостановления данная часть действует в следующей редакции:

«3. Правилами устанавливаются следующие лимиты открытой валютной позиции:

1) лимит открытой валютной позиции (длинной и короткой) по иностранным валютам стран, имеющих суверенный рейтинг не ниже «А» агентства Standard & Poor's или рейтинг аналогичного уровня агентств Moody's Investors Service и Fitch (далее - другие рейтинговые агентства), и валюте «евро», а также аффинированным драгоценным металлам в размере, не превышающем 12,5 (двенадцать целых пять десятых) процента величины собственного капитала банка, за исключением длинной валютной позиции по иностранным валютам стран, имеющих суверенный рейтинг не ниже «А» агентства Standard & Poor's или рейтинг аналогичного уровня других рейтинговых агентств, и валюте «евро»;

лимит длинной валютной позиции по иностранным валютам стран, имеющих суверенный рейтинг не ниже «А» агентства Standard & Poor's или рейтинг аналогичного уровня других рейтинговых агентств, и валюте «евро», в размере, не превышающем 7,5 (семь целых пять десятых) процента величины собственного капитала банка;

2) лимит открытой валютной позиции (длинной и короткой) по иностранным валютам стран, имеющих суверенный рейтинг ниже «А» агентства Standard & Poor's или рейтинг аналогичного уровня одного из других рейтинговых агентств, в размере, не превышающем 5 (пяти) процентов величины собственного капитала банка;

3) лимит валютной нетто-позиции в размере, не превышающем 12,5 (двенадцать целых пять десятых) процентов величины собственного капитала банка.».

3. В постановлении Правления Национального Банка Республики Казахстан от 28 декабря 2018 года № 317 «Об установлении факторов, влияющих на ухудшение финансового положения банка и банковского конгломерата, а также утверждении Правил одобрения плана мероприятий, предусматривающего меры раннего реагирования, и Методики определения факторов, влияющих на ухудшение финансового положения банка (банковского конгломерата)» (зарегистрировано в Реестре государственной регистрации нормативных правовых актов под № 18186, опубликовано 24 января 2019 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан) приостановить с 1 октября 2020 года до 31 марта 2021 года включительно действие следующих норм:

в пункте 1:

подпункта 2), установив, что в период приостановления данный подпункт действует в следующей редакции:

«2) увеличение займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним;»;

подпунктов 4) и 5), установив, что в период приостановления данные подпункты действуют в следующей редакции:

«4) увеличение займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним;

5) превышение отношения займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним к общему объему ссудного портфеля банка без учета сформированных резервов по нему;»;

в Правилах одобрения плана мероприятий, предусматривающего меры раннего реагирования, утвержденных указанным постановлением:

подпункта 4) пункта 7, установив, что в период приостановления данный подпункт действует в следующей редакции:

«4) по фактору, предусмотренному в подпункте 5) части первой пункта 1 настоящего постановления, - на снижение отношения займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней к общему объему ссудного портфеля банка до уровня менее 10 (десяти) процентов от ссудного портфеля;»;

пункта 8, установив, что в период приостановления данный пункт действует в следующей редакции:

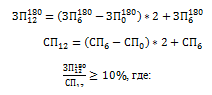

«8. Негативным влиянием на качество ссудного портфеля банка является превышение отношения займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней к ссудному портфелю банка до уровня 10 (десяти) процентов, которое сложится при продолжении в течение последних 6 (шести) последовательных календарных месяцев динамики изменения факторов, предусмотренных подпунктами 2) и 4) части первой пункта 1 настоящего постановления, на предстоящие 12 (двенадцать) календарных месяцев.

Негативное влияние на качество ссудного портфеля банка рассчитывается:

для целей подпункта 2) части первой пункта 1 настоящего постановления по следующей формуле:

ЗП180 (месяц) - займы (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») на конец определенного месяца рассматриваемого периода с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним;

СП (месяц) - ссудный портфель (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») на конец определенного месяца рассматриваемого периода без учета сформированных резервов по нему;

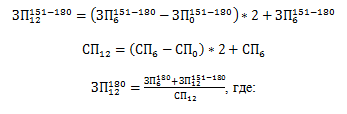

для целей подпункта 4) части первой пункта 1 настоящего постановления по следующей формуле:

- среднее арифметическое значение займов (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним за отчетный период;

- среднее арифметическое значение займов (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним за отчетный период;

- среднее арифметическое значение займов (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним, за 6 (шесть) последовательных календарных месяцев, предшествующих отчетному периоду;

- среднее арифметическое значение займов (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним, за 6 (шесть) последовательных календарных месяцев, предшествующих отчетному периоду;

ЗП180 (месяц) - займы (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») на конец определенного месяца рассматриваемого периода с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним;

СП (месяц) - ссудный портфель (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») на конец рассматриваемого периода без учета сформированных резервов по нему.»;

в Методике определения факторов, влияющих на ухудшение финансового положения банка (банковского конгломерата), утвержденной указанным постановлением:

в пункте 3:

подпункта 2), установив, что в период приостановления данный подпункт действует в следующей редакции:

«2) увеличение в течение 6 (шести) последовательных месяцев займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним рассчитывается по следующей формуле:

ЗП180 (месяц) - займы (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») на конец определенного месяца рассматриваемого периода с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним.

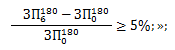

Увеличение показателя, указанного в настоящем подпункте, за отчетный период на 5 (пять) и более процентных пунктов при отсутствии в рассматриваемом периоде последовательного его роста также является фактором, влияющим на ухудшение финансового положения банка, который рассчитывается по следующей формуле:

подпунктов 4) и 5), установив, что в период приостановления данные подпункты действуют в следующей редакции:

«4) увеличение в течение 6 (шести) последовательных месяцев займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению по займам от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним на 5 (пять) и более процентов рассчитывается по следующей формуле:

ЗП151-180 (месяц) - займы (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») на конец определенного месяца рассматриваемого периода с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним.

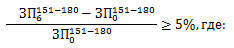

При отсутствии в рассматриваемом периоде последовательного роста увеличение данного показателя за отчетный период на 5 (пять) и более процентных пунктов также является фактором, влияющим на ухудшение финансового положения банка, и рассчитывается по следующей формуле:

- среднее арифметическое значение займов (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним за отчетный период;

- среднее арифметическое значение займов (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним за отчетный период;

- среднее арифметическое значение займов (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним, за 6 (шесть) последовательных календарных месяцев, предшествующих отчетному периоду;

- среднее арифметическое значение займов (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению от 151 (ста пятидесяти одного) до 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним, за 6 (шесть) последовательных календарных месяцев, предшествующих отчетному периоду;

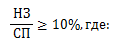

5) превышение отношения займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним к общему объему ссудного портфеля банка без учета сформированных резервов по нему рассчитывается по следующей формуле:

НЗ - займы (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») на конец рассматриваемого периода с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 180 (ста восьмидесяти) календарных дней без учета сформированных резервов по ним;

СП - ссудный портфель (займы банкам и организациям, осуществляющим отдельные виды банковских операций, займы физическим лицам, включая займы индивидуальным предпринимателям, займы юридическим лицам, включая займы субъектам малого и среднего предпринимательства, и операции «обратное РЕПО») на конец рассматриваемого периода без учета сформированных резервов по нему;».

4. Департаменту методологии и пруденциального регулирования финансовых организаций в установленном законодательством Республики Казахстан порядке обеспечить:

1) совместно с Юридическим департаментом государственную регистрацию настоящего постановления в Министерстве юстиции Республики Казахстан;

2) размещение настоящего постановления на официальном интернет-ресурсе Агентства Республики Казахстан по регулированию и развитию финансового рынка после его официального опубликования;

3) в течение десяти рабочих дней после государственной регистрации настоящего постановления представление в Юридический департамент сведений об исполнении мероприятия, предусмотренного подпунктом 2) настоящего пункта.

5. Контроль за исполнением настоящего постановления возложить на курирующего заместителя Председателя Агентства Республики Казахстан по регулированию и развитию финансового рынка.

6. Настоящее постановление вводится в действие со дня его первого официального опубликования.

|

Председатель Агентства Республики Казахстан |

М. Абылкасымова |

«СОГЛАСОВАНО»

Комитет по статистике

Министерства национальной экономики

Республики Казахстан

Приложение

к постановлению

Правления Агентства Республики Казахстан

по регулированию и развитию

финансового рынка

от 21 сентября 2020 года № 82

Перечень нормативных правовых актов Республики Казахстан

по вопросам регулирования финансового рынка, в которые вносятся изменения и дополнения

1. Внести в постановление Правления Национального Банка Республики Казахстан от 26 декабря 2016 года № 308 «Об установлении пруденциальных нормативов и иных обязательных к соблюдению ипотечными организациями и дочерними организациями национального управляющего холдинга в сфере агропромышленного комплекса норм и лимитов, а также перечня, форм и правил представления отчетности об их выполнении» (зарегистрировано в Реестре государственной регистрации нормативных правовых актов под № 14788, опубликовано 28 февраля 2017 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан) следующее дополнение:

в Пруденциальных нормативах и иных обязательных к соблюдению ипотечными организациями и дочерними организациями национального управляющего холдинга в сфере агропромышленного комплекса нормах и лимитах, утвержденных указанным постановлением:

дополнить пунктом 34-1 следующего содержания:

«34-1. В случае превышения ограничений, установленных Пруденциальными нормативами, в связи с увеличением требований Организации к заемщику в результате реорганизации дочерних организаций акционерного общества «Национальный управляющий холдинг «Байтерек» путем их присоединения к Единому оператору жилищного строительства, норматив максимального размера риска на одного заемщика считается выполненным.

В указанном случае Организация немедленно информирует уполномоченный орган о факте превышения ограничений и принимает обязательство по устранению превышения в сроки, согласованные с уполномоченным органом. Если данное превышение не будет устранено в согласованные с уполномоченным органом сроки, превышение норматива максимального размера риска на одного заемщика рассматривается как нарушение данного норматива со дня выявления указанного превышения.».

2. Внести в постановление Правления Национального Банка Республики Казахстан от 13 сентября 2017 года № 170 «Об установлении нормативных значений и методик расчетов пруденциальных нормативов и иных обязательных к соблюдению норм и лимитов, размера капитала банка и Правил расчета и лимитов открытой валютной позиции» (зарегистрировано в Реестре государственной регистрации нормативных правовых актов под № 15886, опубликовано 25 октября 2017 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан) следующие изменение и дополнение:

в Нормативных значениях и методиках расчетов пруденциальных нормативов и иных обязательных к соблюдению норм и лимитов, размере капитала банка, утвержденных указанным постановлением:

пункт 4 изложить в следующей редакции:

«4. Минимальный размер собственного капитала банка устанавливается в следующем порядке:

для жилищного строительного сберегательного банка в размере 4 000 000 000 (четырех миллиардов) тенге;

для других банков в размере 10 000 000 000 (десяти миллиардов) тенге.»;

в Правилах расчета и лимитах открытой валютной позиции, утвержденных настоящим постановлением:

дополнить пунктом 2-1 следующего содержания:

«2-1. Банки совершают операции с форвардными контрактами при их заключении в целях управления валютным риском банка и при соответствии контрагента по форвардному контракту одному из следующих условий:

является финансовой организацией-резидентом Республики Казахстан, осуществляющей свою деятельность в соответствии с лицензией, выданной уполномоченным органом;

является юридическим лицом-нерезидентом Республики Казахстан, имеющим в стране своего места нахождения статус банка, страховой организации, инвестиционной компании, инвестиционного холдинга, инвестиционного банка, брокерской компании, управляющей компании, компании по доверительному управлению, компании, имеющей членство на бирже по торговле финансовыми инструментами или производными финансовыми инструментами, и зарегистрированным на территории государств - членов Организации экономического сотрудничества и развития;

является юридическим лицом-нерезидентом Республики Казахстан, имеющим кредитный рейтинг не ниже «ВВ» рейтингового агентства Standard & Poor's или рейтинг аналогичного уровня одного из других рейтинговых агентств и не зарегистрированной в офшорных зонах, перечень которых установлен постановлением Правления Агентства Республики Казахстан по регулированию и развитию финансового рынка от 24 февраля 2020 года № 8 «Об установлении Перечня офшорных зон для целей банковской и страховой деятельности, деятельности профессиональных участников рынка ценных бумаг и иных лицензируемых видов деятельности на рынке ценных бумаг, деятельности акционерных инвестиционных фондов и деятельности организаций, осуществляющих микрофинансовую деятельность», зарегистрированным в Реестре государственной регистрации нормативных правовых актов под № 20095;

является юридическим лицом-резидентом Республики Казахстан, заключившим форвардный контракт для собственной финансово-хозяйственной деятельности (подтверждается проведенным банком анализом платежеспособности контрагента, целевого назначения форвардного контракта, оборотами по счетам контрагента и (или) иными документами, подтверждающими цель заключения форвардного контракта);

является юридическим лицом-резидентом Республики Казахстан, более 50 (пятидесяти) процентов голосующих акций или долей участия в уставном капитале которого принадлежит государству.

Для целей Правил форвардный контракт признается заключенным в целях управления валютным риском на основе следующих факторов (но не ограничиваясь ими):

сделка является инструментом, направленным на защиту активов или обязательств банка от неблагоприятного движения валютных курсов;

по сделке существуют основания для ее исполнения;

сделка не вызывает объективные вопросы к ее содержанию, экономической целесообразности либо оформлению.».

3. Внести в постановление Правления Национального Банка Республики Казахстан от 29 октября 2018 года № 248 «Об утверждении Правил государственной регистрации выпуска негосударственных облигаций (облигационной программы), регистрации изменений и (или) дополнений в проспект выпуска негосударственных облигаций (проспект облигационной программы), представления и рассмотрения уведомления об итогах погашения негосударственных облигаций, аннулирования выпуска негосударственных облигаций, Требований к документам для государственной регистрации выпуска негосударственных облигаций (облигационной программы), регистрации изменений и (или) дополнений в проспект выпуска негосударственных облигаций (проспект облигационной программы), рассмотрения уведомления об итогах погашения негосударственных облигаций, Перечня документов для аннулирования выпуска негосударственных облигаций и требований к ним, Правил составления и оформления проспекта выпуска негосударственных облигаций (проспекта облигационной программы), изменений и (или) дополнений в проспект выпуска негосударственных облигаций (проспект облигационной программы), уведомления об итогах погашения негосударственных облигаций» (зарегистрировано в Реестре государственной регистрации нормативных правовых актов под № 17884, опубликовано 14 декабря 2018 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан) следующее изменение:

в Правилах государственной регистрации выпуска негосударственных облигаций (облигационной программы), регистрации изменений и (или) дополнений в проспект выпуска негосударственных облигаций (проспект облигационной программы), представления и рассмотрения уведомления об итогах погашения негосударственных облигаций, аннулирования выпуска негосударственных облигаций, утвержденных указанным постановлением:

пункт 12 изложить в следующей редакции:

«12. Государственная регистрация выпуска облигаций (облигационной программы) банка или организации, осуществляющей отдельные виды банковских операций, осуществляется при условии соблюдения эмитентом следующих требований:

1) отсутствие на дату подачи документов для государственной регистрации выпуска облигаций (облигационной программы) несвоевременно исполненных и неисполненных обязательств по выплате вознаграждения по облигациям, находящимся в обращении на вторичном рынке ценных бумаг;

2) безубыточная деятельность эмитента по итогам одного из последних двух завершенных финансовых лет до даты подачи документов для государственной регистрации выпуска облигаций (облигационной программы) или чистые потоки денег, полученные от деятельности эмитента, за один из двух последних завершенных финансовых года, рассчитанные на основании его финансовой отчетности, подтвержденной аудиторским отчетом, являются положительными;

3) отсутствие фактов несоблюдения пруденциальных нормативов и иных установленных уполномоченным органом норм и лимитов по состоянию на конец месяца, предшествующего месяцу, в котором подаются документы для государственной регистрации выпуска облигаций (облигационной программы).

В случае отсутствия информации о пруденциальных нормативах и иных установленных уполномоченным органом нормах и лимитах по состоянию на конец месяца, предшествующего месяцу, в котором подаются документы для государственной регистрации выпуска облигаций (облигационной программы), уполномоченным органом принимается во внимание информация

о пруденциальных нормативах и иных нормах и лимитах по состоянию на предыдущую отчетную дату;

4) соответствие эмитента и выпускаемых им облигаций Требованиям к эмитентам и их ценным бумагам, допускаемым (допущенным) к обращению на фондовой бирже, а также к отдельным категориям списка фондовой биржи, утвержденным постановлением Правления Национального Банка Республики Казахстан от 27 марта 2017 года № 54, зарегистрированным в Реестре государственной регистрации нормативных правовых актов под № 15175, и внутренним документам фондовой биржи (в случае, если проспектом выпуска облигаций эмитента предусматривается обращение данных облигаций в торговой системе фондовой биржи).

Требования части первой настоящего пункта не распространяются на случаи:

проведения эмитентом реструктуризации обязательств по ранее выпущенным облигациям в соответствии с решением суда о проведении реструктуризации;

проведения эмитентом реструктуризации обязательств по ранее выпущенным облигациям в соответствии с решением уполномоченного органа о проведении принудительной реструктуризации обязательств банка, отнесенного к категории неплатежеспособных банков, на основании и в порядке, предусмотренных статьей 61-10 Закона Республики Казахстан от 31 августа 1995 года «О банках и банковской деятельности в Республике Казахстан»;

проведения реорганизации эмитента, не менее 50 (пятидесяти) процентов голосующих акций которого принадлежат государству либо национальному управляющему холдингу.

Требования подпунктов 2) и 3) части первой настоящего пункта не распространяются на выпуск облигаций банка в виде субординированных облигаций, конвертируемых в акции.».