В соответствии с законами Республики Казахстан «О государственной статистике» и «О микрофинансовой деятельности» Правление Национального Банка Республики Казахстан ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемые Пруденциальные нормативы и иные обязательные к соблюдению организацией, осуществляющей микрофинансовую деятельность, нормы и лимиты, методику их расчетов.

2. Признать утратившими силу:

1) постановление Правления Национального Банка Республики Казахстан от 31 июля 2017 года № 148 "Об утверждении пруденциальных нормативов и иных обязательных к соблюдению микрофинансовой организацией норм и лимитов, методики их расчетов, а также форм и сроков представления отчетности об их выполнении" (зарегистрировано в Реестре государственной регистрации нормативных правовых актов под № 15696, опубликовано 25 сентября 2017 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан);

2) пункт 13 Перечня нормативных правовых актов Республики Казахстан по вопросам регулирования финансового рынка, в которые вносятся изменения, утвержденного постановлением Правления Национального Банка Республики Казахстан от 30 июля 2018 года № 157 "О внесении изменений в некоторые нормативные правовые акты Республики Казахстан по вопросам регулирования финансового рынка" (зарегистрировано в Реестре государственной регистрации нормативных правовых актов под № 17559, опубликовано 22 октября 2018 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан).

3. Департаменту методологии и регулирования финансовых организаций в установленном законодательством Республики Казахстан порядке обеспечить:

1) совместно с Юридическим департаментом государственную регистрацию настоящего постановления в Министерстве юстиции Республики Казахстан;

2) размещение настоящего постановления на официальном интернет-ресурсе Национального Банка Республики Казахстан после его официального опубликования;

3) в течение десяти рабочих дней после государственной регистрации настоящего постановления представление в Юридический департамент сведений об исполнении мероприятий, предусмотренных подпунктом 2) настоящего пункта и пунктом 4 настоящего постановления.

4. Департаменту внешних коммуникаций – пресс-службе Национального Банка Республики Казахстан обеспечить в течение десяти календарных дней после государственной регистрации настоящего постановления направление его копии на официальное опубликование в периодические печатные издания.

5. Контроль за исполнением настоящего постановления возложить на заместителя Председателя Национального Банка Республики Казахстан Смолякова О.А.

6. Настоящее постановление вводится в действие с 1 января 2020 года и подлежит официальному опубликованию.

|

Председатель |

Е. Досаев |

Утверждены

постановлением Правления

Национального Банка

Республики Казахстан

от 14 ноября 2019 года № 192

Пруденциальные нормативы и иные обязательные к соблюдению организацией, осуществляющей микрофинансовую деятельность, нормы и лимиты, методика их расчетов

Глава 1. Общие положения

1. Настоящие Пруденциальные нормативы и иные обязательные к соблюдению организацией, осуществляющей микрофинансовую деятельность, нормы и лимиты, методика их расчетов (далее - Нормативы) разработаны в соответствии с Законом Республики Казахстан от 26 ноября 2012 года "О микрофинансовой деятельности" (далее - Закон) и устанавливают пруденциальные нормативы и иные обязательные к соблюдению организацией, осуществляющей микрофинансовую деятельность, нормы и лимиты, методику их расчетов.

Для целей Нормативов под организациями, осуществляющими микрофинансовую деятельность, понимаются микрофинансовые организации, кредитные товарищества и ломбарды, осуществляющие деятельность по предоставлению микрокредитов.

2. В состав пруденциальных нормативов и иных обязательных к соблюдению организацией, осуществляющей микрофинансовую деятельность, норм и лимитов входят:

1) для микрофинансовой организации:

минимальный размер уставного капитала;

минимальный размер собственного капитала;

достаточность собственного капитала;

максимальный размер риска на одного заемщика;

коэффициент левереджа;

коэффициент долга к доходу заемщика;

2) для кредитного товарищества:

минимальный размер уставного капитала;

минимальный размер собственного капитала;

коэффициент левереджа;

3) для ломбарда – минимальный размер уставного капитала.

Глава 2. Минимальный размер уставного и собственного капитала организации, осуществляющей микрофинансовую деятельность

3. Минимальный размер уставного капитала составляет:

1) для микрофинансовой организации – 100 000 000 (сто миллионов) тенге, за исключением следующих случаев:

с 1 июля 2023 года – 150 000 000 (сто пятьдесят миллионов) тенге;

с 1 января 2024 года – 200 000 000 (двести миллионов) тенге;

для микрофинансовой организации, прошедшей учетную регистрацию в уполномоченном органе по регулированию, контролю и надзору финансового рынка и финансовых организаций (далее – уполномоченный орган) до 1 января 2020 года, минимальный размер уставного капитала составляет:

с 1 января 2020 года – 30 000 000 (тридцать миллионов) тенге;

с 1 января 2021 года – 50 000 000 (пятьдесят миллионов) тенге;

с 1 января 2022 года – 70 000 000 (семьдесят миллионов) тенге;

с 1 января 2023 года – 100 000 000 (сто миллионов) тенге;

с 1 июля 2023 года – 150 000 000 (сто пятьдесят миллионов) тенге;

с 1 января 2024 года – 200 000 000 (двести миллионов) тенге;

2) для кредитного товарищества – 50 000 000 (пятьдесят миллионов) тенге, за исключением:

кредитного товарищества, прошедшего государственную регистрацию в качестве кредитного товарищества до 1 января 2020 года и осуществляющего свою деятельность в городах Астане, Алматы, Шымкенте или областном центре, для которого минимальный размер уставного капитала составляет:

с 1 января 2020 года – 10 000 000 (десять миллионов) тенге;

с 1 июля 2020 года – 20 000 000 (двадцать миллионов) тенге;

с 1 июля 2021 года – 30 000 000 (тридцать миллионов) тенге;

с 1 июля 2022 года – 50 000 000 (пятьдесят миллионов) тенге;

кредитного товарищества, прошедшего государственную регистрацию в качестве кредитного товарищества до 1 января 2021 года и осуществляющего свою деятельность вне городов Астаны, Алматы, Шымкента или областного центра, для которого минимальный размер уставного капитала составляет:

с 1 января 2020 года – 5 000 000 (пять миллионов) тенге;

с 1 января 2021 года – 10 000 000 (десять миллионов) тенге;

с 1 января 2022 года – 15 000 000 (пятнадцать миллионов) тенге;

с 1 января 2023 года – 25 000 000 (двадцать пять миллионов) тенге;

3) для ломбарда – 70 000 000 (семьдесят миллионов) тенге, за исключением ломбарда, прошедшего государственную регистрацию в качестве ломбарда до 1 января 2020 года, для которого минимальный размер уставного капитала составляет:

с 1 января 2020 года – 10 000 000 (десять миллионов) тенге;

с 1 января 2021 года – 30 000 000 (тридцать миллионов) тенге;

с 1 января 2022 года – 30 000 000 (тридцать миллионов) тенге;

с 1 января 2024 года – 50 000 000 (пятьдесят миллионов) тенге.

3-1. Ломбардам, осуществлявшим свою деятельность до 1 января 2020 года и пополнившим уставный капитал имуществом до указанного срока в соответствии с Законом Республики Казахстан от 22 апреля 1998 года "О товариществах с ограниченной и дополнительной ответственностью", допускается включать в расчет уставного капитала сумму капитала, внесенного имуществом, в том числе деньгами.

Ломбардам, осуществлявшим свою деятельность до 1 января 2020 года и находящимся в процессе реорганизации в одно юридическое лицо, допускается в расчет уставного капитала включать сумму капиталов реорганизованных ломбардов.

4. Минимальный размер собственного капитала составляет:

1) для микрофинансовой организации – 100 000 000 (сто миллионов) тенге, за исключением следующих случаев:

с 1 июля 2023 года – 150 000 000 (сто пятьдесят миллионов) тенге;

с 1 января 2024 года – 200 000 000 (двести миллионов) тенге;

для микрофинансовой организации, прошедшей учетную регистрацию в уполномоченном органе до 1 января 2020 года, минимальный размер собственного капитала составляет:

с 1 января 2020 года – 30 000 000 (тридцать миллионов) тенге;

с 1 января 2021 года – 50 000 000 (пятьдесят миллионов) тенге;

с 1 января 2022 года – 70 000 000 (семьдесят миллионов) тенге;

с 1 января 2023 года – 100 000 000 (сто миллионов) тенге;

с 1 июля 2023 года – 150 000 000 (сто пятьдесят миллионов) тенге;

с 1 января 2024 года – 200 000 000 (двести миллионов) тенге;

2) для кредитного товарищества – 50 000 000 (пятьдесят миллионов) тенге, за исключением:

кредитного товарищества, прошедшего государственную регистрацию в качестве кредитного товарищества до 1 января 2020 года и осуществляющего свою деятельность в городах Астане, Алматы, Шымкенте или областном центре, для которого минимальный размер собственного капитала составляет:

с 1 января 2020 года – 10 000 000 (десять миллионов) тенге;

с 1 июля 2020 года – 20 000 000 (двадцать миллионов) тенге;

с 1 июля 2021 года – 30 000 000 (тридцать миллионов) тенге;

с 1 июля 2022 года – 50 000 000 (пятьдесят миллионов) тенге;

кредитного товарищества, прошедшего государственную регистрацию в качестве кредитного товарищества до 1 января 2021 года и осуществляющего свою деятельность вне городов Астаны, Алматы, Шымкента или областного центра, для которого минимальный размер собственного капитала составляет:

с 1 января 2020 года – 5 000 000 (пять миллионов) тенге;

с 1 января 2021 года – 10 000 000 (десять миллионов) тенге;

с 1 января 2022 года – 15 000 000 (пятнадцать миллионов) тенге;

с 1 января 2023 года – 25 000 000 (двадцать пять миллионов) тенге.

Глава 3. Методика расчета пруденциальных нормативов и иных обязательных к соблюдению организацией, осуществляющей микрофинансовую деятельность, норм и лимитов

5. Достаточность собственного капитала микрофинансовой организации характеризуется коэффициентом k1 и рассчитывается как отношение собственного капитала к сумме активов, взвешенных по степени кредитного риска.

Расчет активов, взвешиваемых по степени кредитного риска, проводится в соответствии с Таблицей активов микрофинансовой организации, взвешенных по степени кредитного риска вложений, согласно приложению к Нормативам.

Активы, взвешенные по степени кредитного риска, принимаемые в расчет коэффициента k1 включаются за вычетом провизий (резервов), сформированных в соответствии с Правилами осуществления классификации активов и условных обязательств по предоставленным микрокредитам, отнесения активов по предоставленным микрокредитам к сомнительным и безнадежным, а также создания провизий (резервов) против них, утвержденными постановлением Правления Национального Банка Республики Казахстан от 27 марта 2018 года № 62, зарегистрированным в Реестре государственной регистрации нормативных правовых актов под № 16858.

Значение коэффициента k1 составляет не менее 0,1.

5-1. Обязательным условием выполнения норматива k1 является соблюдение лимита на долю просроченной задолженности по основному долгу, начисленному вознаграждению свыше 90 (девяноста) календарных дней в общей сумме ссудного портфеля (далее – лимит).

Расчет лимита осуществляется по формуле:

Л =

![]()

где:

Л – лимит,

МП90 – микрокредиты на конец отчетного периода с просроченной задолженностью по основному долгу, начисленному вознаграждению свыше 90 (девяноста) календарных дней, учитываемые микрофинансовой организацией на балансовых счетах и списанные на внебалансовый учет.

Показатель МП90 включает в себя по просроченной задолженности сумму основного долга, начисленного вознаграждения без учета провизий (резервов), сформированных в соответствии с Правилами осуществления классификации активов и условных обязательств.

СП – ссудный портфель на конец отчетного периода.

Показатель СП включает в себя сумму основного долга, начисленного вознаграждения без учета провизий (резервов), сформированных в соответствии с Правилами осуществления классификации активов и условных обязательств, учитываемые микрофинансовой организацией на балансовых счетах и списанные на внебалансовый учет.

Значение лимита составляет не более 20 (двадцати) процентов.

Превышение лимита на отчетную дату влечет нарушение норматива k1.

Микрофинансовая организация не позднее 1 (одного) рабочего дня, следующего за отчетным периодом, в котором произошло превышение лимита, разрабатывает и представляет в уполномоченный орган для одобрения план мероприятий по урегулированию просроченной задолженности по микрокредитам по основному долгу, начисленному вознаграждению свыше 90 (девяноста) календарных дней (далее – План мероприятий).

План мероприятий разрабатывается на срок не менее 3 (трех) месяцев и, не ограничиваясь нижеследующим, предусматривает следующее:

меры по снижению просроченной задолженности по микрокредитам по основному долгу и (или) начисленному вознаграждению свыше 90 (девяноста) календарных дней до уровня менее или равного 20 (двадцати) процентам от ссудного портфеля;

порядок и сроки реализации мер, предусмотренных Планом мероприятий;

перечень руководящих работников, ответственных за исполнение Плана мероприятий (с указанием руководящих работников, ответственных за исполнение по каждому пункту Плана мероприятий).

Уполномоченный орган рассматривает План мероприятий, представленный микрофинансовой организацией, и направляет результаты его рассмотрения микрофинансовой организации в срок, не превышающий 3 (трех) рабочих дней с даты поступления Плана мероприятий в уполномоченный орган.

Уполномоченный орган одобряет План мероприятий в письменной форме. При неодобрении Плана мероприятий предоставляет замечания в письменной форме.

Микрофинансовая организация дорабатывает План мероприятий с учетом замечаний уполномоченного органа или при несогласии с ними представляет возражения.

При этом срок для одобрения уполномоченным органом Плана мероприятий не превышает 5 (пяти) рабочих дней с даты, следующей за отчетным периодом.

В случае снижения просроченной задолженности по микрокредитам по основному долгу, начисленному вознаграждению свыше 90 (девяноста) календарных дней, до уровня менее или равного 20 (двадцати) процентам от ссудного портфеля микрофинансовой организацией направляется уведомление в уполномоченный орган не позднее 1 (одного) дня, следующего за отчетным периодом, в котором произошло фактическое снижение просроченной задолженности.

6. Собственный капитал организации, осуществляющей микрофинансовую деятельность, рассчитывается как сумма:

оплаченного уставного капитала;

дополнительного капитала;

нераспределенной чистой прибыли (убытка) прошлых лет (в том числе фонды, резервы, сформированные за счет чистого дохода прошлых лет);

размера нераспределенной чистой прибыли (убытка) отчетного периода;

размера переоценки основных средств;

субординированного долга в виде необеспеченного обязательства организации, осуществляющей микрофинансовую деятельность, перед юридическими лицами-резидентами и нерезидентами Республики Казахстан (за исключением юридических лиц, зарегистрированных на территории государств, отнесенных Организацией экономического сотрудничества и развития к перечню оффшорных территорий, не принявших обязательства по информационному обмену);

за минусом:

нематериальных активов, за исключением лицензионного программного обеспечения, приобретенного для целей основной деятельности организации, осуществляющей микрофинансовую деятельность;

инвестиций организации, осуществляющей микрофинансовую деятельность, в капитал других юридических лиц.

7. Условиями отнесения необеспеченного обязательства к субординированному долгу является одновременное исполнение следующих условий:

1) срок, на который выпущено либо получено необеспеченное обязательство, составляет не менее 5 (пяти) лет;

2) кредиторы не могут предъявить требование о досрочном погашении либо исполнении необеспеченного обязательства;

3) необеспеченное обязательство может быть досрочно погашено либо исполнено по инициативе организации, осуществляющей микрофинансовую деятельность, при условии, что данное не приведет к снижению пруденциальных нормативов ниже значений, установленных Нормативами;

4) при ликвидации организации, осуществляющей микрофинансовую деятельность, необеспеченное обязательство удовлетворяется в последнюю очередь (перед распределением оставшегося имущества между участниками).

8. Инвестиции организации, осуществляющей микрофинансовую деятельность, в капитал других юридических лиц представляют собой вложения организации, осуществляющей микрофинансовую деятельность в акции или доли участия в уставные капиталы юридических лиц.

9. Максимальный размер риска на одного заемщика характеризуется коэффициентом k2 и рассчитывается как отношение размера риска микрофинансовой организации на одного заемщика по его обязательствам к собственному капиталу микрофинансовой организации.

Значение коэффициента k2 не превышает 0,25.

10. Размер риска на одного заемщика микрофинансовой организации рассчитывается как сумма:

требований микрофинансовой организации к заемщику в виде микрокредитов и дебиторской задолженности;

требований микрофинансовой организации к заемщику, списанных с баланса микрофинансовой организации;

за минусом суммы фактически созданных провизий по выданным микрокредитам, а также обеспечения по обязательствам заемщика в виде:

аффинированных драгоценных металлов, соответствующих международным стандартам качества, принятым Лондонской ассоциацией рынка драгоценных металлов (London billion market association) и обозначенным в документах данной ассоциации как стандарт "Лондонская качественная поставка" ("London good delivery");

гарантий банков, имеющих долгосрочный долговой рейтинг не ниже "А" агентства Standard & Poor's или рейтинг аналогичного уровня одного из других рейтинговых агентств.

11. В случаях, когда общий объем требований микрофинансовой организации к заемщику на дату их возникновения находился в пределах ограничений, установленных Нормативами, но впоследствии превысил указанные ограничения в связи со снижением уровня собственного капитала микрофинансовой организации не более чем на 5 (пять) процентов в течение последних 3 (трех) месяцев, норматив максимального размера риска на одного заемщика считается выполненным.

В указанных случаях, микрофинансовая организация в течение дня, следующего за днем возникновения вышеуказанного превышения, информирует уполномоченный орган по регулированию, контролю и надзору финансового рынка и финансовых организаций о факте превышения ограничений и принимает обязательства по устранению превышения в течение текущего и последующего месяцев. Если данное превышение не устраняется микрофинансовой организацией в указанный срок, превышение норматива максимального размера риска на одного заемщика рассматривается как нарушение данного норматива со дня выявления указанного превышения.

12. Капитализация микрофинансовой организации, кредитного товарищества к обязательствам характеризуется коэффициентом левереджа k3 и рассчитывается как отношение суммы совокупных обязательств микрофинансовой организации, кредитного товарищества к собственному капиталу.

Значение коэффициента k3 не превышает 10.

При расчете коэффициента k3 для кредитного товарищества из совокупных обязательств кредитного товарищества исключаются обязательства перед национальными управляющими холдингами и дочерними организациями национального управляющего холдинга в сфере агропромышленного комплекса.

Глава 4. Коэффициент долга к доходу заемщика микрофинансовой организации

13. Микрофинансовая организация осуществляет расчет коэффициента долга к доходу заемщика до принятия решения о (об):

выдаче заемщику микрокредита, за исключением выдачи микрокредита (части микрокредита) в рамках открытой заемщику кредитной линии;

открытии кредитной линии заемщику (установлении кредитного лимита);

выдаче заемщику дополнительного микрокредита в рамках заключенного (заключенных) договора (договоров) о предоставлении микрокредита.

14. Требования пункта 13 Нормативов распространяются на микрокредиты, предоставленные заемщикам на приобретение товаров, работ и услуг, не связанных с осуществлением предпринимательской деятельности.

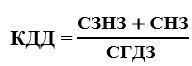

15. Расчет коэффициента долга к доходу заемщика осуществляется микрофинансовой организацией следующим образом:

где:

КДД - коэффициент долга к доходу заемщика;

СЗНЗ – сумма задолженности по всем непогашенным займам и микрокредитам заемщика;

СЗНЗ – рассчитывается как совокупная сумма задолженности по всем непогашенным займам и микрокредитам заемщика, включая суммы просроченных платежей по всем непогашенным займам и микрокредитам, суммы по использованной части кредитного лимита по кредитной карте, а также по платежной карте, условиями которой предусмотрено кредитование заемщика в рамках кредитного лимита, а также 10 (десять) процентов от неиспользованной части кредитного лимита, кредитной карты или платежной карты, условиями которых предусмотрено кредитование заемщика в рамках кредитного лимита;

СНЗ – сумма по новой задолженности заемщика, возникающей в случаях, предусмотренных пунктом 13 Нормативов;

СГДЗ – совокупный годовой доход заемщика, который рассчитывается как среднемесячная сумма заработной платы и (или) иных видов доходов заемщика, определенных на основании критериев, указанных в части второй пункта 6 Правил расчета и предельного значения коэффициента долговой нагрузки заемщика организации, осуществляющей микрофинансовую деятельность, утвержденных постановлением Правления Национального Банка Республики Казахстан от 28 ноября 2019 года № 215, зарегистрированных в Реестре государственной регистрации нормативных правовых актов под № 19670, за последние 6 (шесть) месяцев, предшествующих дате обращения заемщика умноженная на 12.

Приложение

к Пруденциальным нормативам

и иным обязательным

к соблюдению организацией,

осуществляющей микрофинансовую

деятельность, нормам

и лимитам, методике их расчетов

Таблица активов микрофинансовой организации, взвешенных по степени кредитного риска вложений

|

№ |

Наименование статей |

Степень риска в % |

|

I группа |

||

|

1. |

Наличные тенге |

0 |

|

2. |

Наличная иностранная валюта стран, имеющих суверенный рейтинг не ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

0 |

|

3. |

Аффинированные драгоценные металлы |

0 |

|

4. |

Вклады в Национальном Банке Республики Казахстан и иные требования к Национальному Банку Республики Казахстан |

0 |

|

5. |

Вклады в центральных банках стран с суверенным рейтингом не ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтингом аналогичного уровня одного из других рейтинговых агентств |

0 |

|

6. |

Вклады в международных финансовых организациях с долговым рейтингом не ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтингом аналогичного уровня одного из других рейтинговых агентств, вклады в Евразийском Банке Развития в национальной валюте Республики Казахстан |

0 |

|

7. |

Государственные ценные бумаги Республики Казахстан, выпущенные Правительством Республики Казахстан и Национальным Банком Республики Казахстан |

0 |

|

8. |

Государственные ценные бумаги Республики Казахстан, выпущенные местными исполнительными органами городов Астаны, Алматы и Шымкента |

0 |

|

9. |

Ценные бумаги, выпущенные акционерным обществом "Банк Развития Казахстана" в соответствии с Законом Республики Казахстан "О рынке ценных бумаг", акционерными обществами "Фонд национального благосостояния "Самрук-Қазына", "Национальный управляющий холдинг "Байтерек", "Фонд проблемных кредитов", а также ценные бумаги, выпущенные Евразийским Банком Развития и номинированные в национальной валюте Республики Казахстан |

0 |

|

10. |

Ценные бумаги, имеющие статус государственных, выпущенные центральными правительствами иностранных государств, суверенный рейтинг которых не ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

0 |

|

11. |

Ценные бумаги, выпущенные международными финансовыми организациями, имеющими долговой рейтинг не ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

0 |

|

12. |

Требования по открытым текущим счетам к банкам, имеющим долгосрочный рейтинг не ниже "ВВВ" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

0 |

|

II группа |

||

|

13. |

Наличная иностранная валюта стран, имеющих суверенный рейтинг ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и стран, не имеющих соответствующей рейтинговой оценки |

20 |

|

14. |

Вклады в центральных банках стран, имеющих суверенный рейтинг от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

20 |

|

15. |

Вклады в международных финансовых организациях, имеющих долговой рейтинг от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

20 |

|

16. |

Вклады в организациях, имеющих долговой рейтинг не ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

20 |

|

17. |

Ценные бумаги, имеющие статус государственных, выпущенные центральными правительствами стран, имеющих суверенный рейтинг от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

20 |

|

18. |

Ценные бумаги, выпущенные международными финансовыми организациями, имеющими долговой рейтинг от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

20 |

|

19. |

Государственные ценные бумаги, выпущенные местными исполнительными органами Республики Казахстан, за исключением государственных ценных бумаг, выпущенных местными исполнительными органами городов Астаны, Алматы и Шымкента |

20 |

|

20. |

Ценные бумаги, выпущенные местными органами власти стран, суверенный рейтинг которых не ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

20 |

|

21. |

Ценные бумаги, выпущенные организациями, имеющими долговой рейтинг не ниже "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

20 |

|

22. |

Позиции секьюритизации, удерживаемые микрофинансовой организацией на балансе и имеющие кредитный рейтинг от "ААА" до "АА-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств или рейтинговую оценку от "kzAAA" до "kzAA-" по национальной шкале агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня по национальной шкале одного из других рейтинговых агентств |

20 |

|

III группа |

||

|

23. |

Микрокредиты, обеспеченные залогом, выданные на цели, связанные с осуществлением предпринимательской деятельности |

50 |

|

24. |

Неаффинированные драгоценные металлы |

50 |

|

25. |

Вклады в центральных банках стран, имеющих суверенный рейтинг от "ВВВ+" до "ВВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

26. |

Вклады в международных финансовых организациях, имеющих долговой рейтинг от "ВВВ+" до "ВВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

27. |

Вклады в организациях, имеющих долговой рейтинг от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

28. |

Дебиторская задолженность организаций, имеющих долговой рейтинг от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

29. |

Ценные бумаги, имеющие статус государственных, выпущенные центральными правительствами стран, имеющих суверенный рейтинг от "ВВВ+" до "ВВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

30. |

Ценные бумаги, выпущенные международными финансовыми организациями, имеющими долговой рейтинг от "ВВВ+" до "ВВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

31. |

Ценные бумаги, выпущенные местными органами власти стран, имеющих суверенный рейтинг не ниже от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

32. |

Ценные бумаги, выпущенные организациями, имеющими долговой рейтинг от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

33. |

Ценные бумаги, выпущенные субъектами, отнесенными к малому или среднему предпринимательству согласно Предпринимательскому кодексу Республики Казахстан, включенные в сектор "Долговые ценные бумаги" площадки "Основная" либо "Альтернативная" официального списка акционерного общества "Казахстанская фондовая биржа", имеющие гарантию акционерного общества "Фонд развития предпринимательства "ДАМУ" и (или) акционерного общества "Банк Развития Казахстана", сумма которой покрывает не менее 50 (пятидесяти) процентов номинальной стоимости данных ценных бумаг, и соответствующие следующим критериям: |

50 |

|

1) объем инвестиций в один выпуск ценных бумаг эмитента не превышает 0,02 (ноль целых две сотых) процента от собственного капитала; |

||

|

2) валюта выпуска ценных бумаг – тенге. |

||

|

34. |

Позиции секьюритизации, удерживаемые микрофинансовой организацией на балансе и имеющие кредитный рейтинг от "А+" до "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств или рейтинговую оценку от "kzA+" до "kzA-" по национальной шкале агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня по национальной шкале одного из других рейтинговых агентств |

50 |

|

35. |

Требования по открытым текущим счетам к банкам-резидентам Республики Казахстан, имеющим долговой рейтинг от "ВВВ-" до "ВВ-" (включительно) агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, или банку-нерезиденту Республики Казахстан, имеющему долговой рейтинг от "ВВВ-" до "ВВ+" (включительно) агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

50 |

|

36. |

Требования к акционерному обществу "Казахстанская фондовая биржа" |

50 |

|

IV группа |

||

|

37. |

Беззалоговые микрокредиты, выданные на цели, связанные с осуществлением предпринимательской деятельности |

100 |

|

38. |

Потребительские микрокредиты, обеспеченные залогом автотранспортного средства, полностью покрывающим сумму выданного микрокредита |

100 |

|

39. |

Вклады в центральных банках стран, имеющих суверенный рейтинг от "ВВ+" до "В-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и стран, не имеющих соответствующей рейтинговой оценки |

100 |

|

40. |

Вклады в международных финансовых организациях, имеющих долговой рейтинг от "ВВ+" до "В-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и международных финансовых организациях, не имеющих соответствующей рейтинговой оценки |

100 |

|

41. |

Вклады в организациях-резидентах Республики Казахстан, имеющих долговой рейтинг ниже "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, организациях-резидентах Республики Казахстан, не имеющих соответствующей рейтинговой оценки, и организациях-нерезидентах Республики Казахстан, имеющих долговой рейтинг от "ВВВ+" до "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

100 |

|

42. |

Дебиторская задолженность организаций-резидентов Республики Казахстан, имеющих долговой рейтинг ниже "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, организаций-резидентов Республики Казахстан, не имеющих соответствующей рейтинговой оценки, и организаций-нерезидентов Республики Казахстан, имеющих долговой рейтинг от "ВВВ+" до "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

100 |

|

43. |

Дебиторская задолженность физических лиц |

100 |

|

44. |

Ценные бумаги, имеющие статус государственных, выпущенные центральными правительствами стран, имеющих суверенный рейтинг от "ВВ+" до "В-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и стран, не имеющих соответствующей рейтинговой оценки |

100 |

|

45. |

Ценные бумаги, выпущенные местными органами власти стран, имеющих суверенный рейтинг от "ВВВ+" до "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и стран, не имеющих соответствующей рейтинговой оценки |

100 |

|

46. |

Ценные бумаги, выпущенные международными финансовыми организациями, имеющими долговой рейтинг от "ВВ+" до "В-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и международными финансовыми организациями, не имеющими соответствующей рейтинговой оценки |

100 |

|

47. |

Ценные бумаги, выпущенные организациями-резидентами, имеющими долговой рейтинг ниже "А-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, организациями-резидентами Республики Казахстан, не имеющими соответствующей рейтинговой оценки, и организациями-нерезидентами Республики Казахстан, имеющими долговой рейтинг от "ВВВ+" до "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

100 |

|

48. |

Позиции секьюритизации, удерживаемые микрофинансовой организацией на балансе, и имеющие кредитный рейтинг от "ВВВ+" до "ВВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, или рейтинговую оценку от "kzBBB+" до "kzBBB-" по национальной шкале агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня по национальной шкале одного из других рейтинговых агентств |

100 |

|

49. |

Требования по открытым текущим счетам к банкам-резидентам Республики Казахстан, имеющим долговой рейтинг ниже "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, или банку-нерезиденту Республики Казахстан, имеющему долговой рейтинг ниже "ВВ+" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

100 |

|

50. |

Расчеты по платежам |

100 |

|

51. |

Основные средства |

100 |

|

52. |

Материальные запасы |

100 |

|

53. |

Предоплата суммы вознаграждения и расходов |

100 |

|

V группа |

||

|

54. |

Потребительские микрокредиты, в том числе микрокредиты, выданные в соответствии с пунктом 3-1 статьи 4 Закона Республики Казахстан "О микрофинансовой деятельности" (далее – Закон), обеспеченные залогом, полностью покрывающим сумму микрокредита |

150 |

|

55. |

Беззалоговые потребительские микрокредиты |

200 |

|

56. |

Беззалоговые микрокредиты, выданные в соответствии с пунктом 3-1 статьи 4 Закона |

500 |

|

57. |

Инвестиции в акции (доли участия в уставном капитале), не превышающие 15 (пятнадцати) процентов от величины собственного капитала организаций (резидентов и нерезидентов Республики Казахстан): оказывающих услуги по предоставлению возможности оказания финансовых и (или) платежных услуг с использованием искусственного интеллекта, блокчейн и других инновационных технологий, оказывающих услуги по предоставлению возможности совершения сделок по оказанию финансовых услуг между финансовыми организациями или эмитентами и потребителями финансовых услуг с использованием информационной системы посредством сети интернет, осуществляющих разработку, реализацию, поддержку программного обеспечения, используемого в деятельности финансовых организаций, в том числе для автоматизации их деятельности |

150 |

|

58. |

Инвестиции в акции (доли участия в уставном капитале), превышающие 15 (пятнадцать) процентов от величины собственного капитала организаций (резидентов и нерезидентов Республики Казахстан): оказывающих услуги по предоставлению возможности оказания финансовых и (или) платежных услуг с использованием искусственного интеллекта, блокчейн и других инновационных технологий, оказывающих услуги по предоставлению возможности совершения сделок по оказанию финансовых услуг между финансовыми организациями или эмитентами и потребителями финансовых услуг с использованием информационной системы посредством сети интернет, осуществляющих разработку, реализацию, поддержку программного обеспечения, используемого в деятельности финансовых организаций, в том числе для автоматизации их деятельности |

1250 |

|

59. |

Вклады в центральных банках стран, имеющих суверенный рейтинг ниже "В-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

150 |

|

60. |

Вклады в международных финансовых организациях, имеющих долговой рейтинг ниже "В-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

150 |

|

61. |

Вклады в организациях-нерезидентах, имеющих долговой рейтинг ниже "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и организациях-нерезидентах Республики Казахстан, не имеющих соответствующей рейтинговой оценки |

150 |

|

62. |

Вклады в организациях-нерезидентах Республики Казахстан, зарегистрированных на территории нижеуказанных иностранных государств: |

150 |

|

1) Княжество Андорра; |

||

|

2) Соединенные Штаты Америки (только в части территорий Американских Виргинских островов, острова Гуам и содружества Пуэрто-Рико); |

||

|

3) Государство Антигуа и Барбуда; |

||

|

4) Содружество Багамских островов; |

||

|

5) Государство Барбадос; |

||

|

6) Государство Бахрейн; |

||

|

7) Государство Белиз; |

||

|

8) Государство Бруней Даруссалам; |

||

|

9) Объединенные Арабские Эмираты (только в части территории города Дубай); |

||

|

10) Республика Вануату; |

||

|

11) Республика Гватемала; |

||

|

12) Государство Гренада; |

||

|

13) Республика Джибути; |

||

|

14) Доминиканская Республика; |

||

|

15) Новая Зеландия (только в части территории островов Кука и Ниуэ); |

||

|

16) Республика Индонезия; |

||

|

17) Испания (только в части территории Канарских островов); |

||

|

18) Республика Кипр; |

||

|

19) Федеральная Исламская Республика Коморские Острова; |

||

|

20) Республика Коста-Рика; |

||

|

21) Китайская Народная Республика (только в части территорий специальных административных районов Аомынь (Макао) и Сянган (Гонконг); |

||

|

22) Республика Либерия; |

||

|

23) Княжество Лихтенштейн; |

||

|

24) Республика Маврикий; |

||

|

25) Малайзия (только в части территории анклава Лабуан); |

||

|

26) Мальдивская Республика; |

||

|

27) Республика Мальта; |

||

|

28) Республика Маршалловы острова; |

||

|

29) Княжество Монако; |

||

|

30) Союз Мьянма; |

||

|

31) Республика Науру; |

||

|

32) Нидерланды (только в части территории острова Аруба и зависимых территорий Антильских островов); |

||

|

33) Федеративная Республика Нигерия; |

||

|

34) Португалия (только в части территории островов Мадейра); |

||

|

35) Республика Палау; |

||

|

36) Республика Панама; |

||

|

37) Независимое Государство Самоа; |

||

|

38) Республика Сейшельские острова; |

||

|

39) Государство Сент-Винсент и Гренадины; |

||

|

40) Федерация Сент-Китс и Невис; |

||

|

41) Государство Сент-Люсия; |

||

|

42) Королевство Тонга; |

||

|

43) Соединенное Королевство Великобритании и Северной Ирландии (только в части следующих территорий): |

||

|

Острова Ангилья; |

||

|

Бермудские острова; |

||

|

Британские Виргинские острова; |

||

|

Гибралтар; |

||

|

Каймановы острова; |

||

|

Остров Монтсеррат; |

||

|

Острова Теркс и Кайкос; |

||

|

Остров Мэн; |

||

|

Нормандские острова (острова Гернси, Джерси, Сарк, Олдерни); |

||

|

44) Республика Филиппины; |

||

|

45) Демократическая Республика Шри-Ланка |

||

|

63. |

Дебиторская задолженность организаций-нерезидентов Республики Казахстан, имеющих долговой рейтинг ниже "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и организаций-нерезидентов, не имеющих соответствующей рейтинговой оценки |

150 |

|

64. |

Дебиторская задолженность организаций-нерезидентов Республики Казахстан, зарегистрированных на территории нижеуказанных иностранных государств: |

150 |

|

65. |

Ценные бумаги, выпущенные центральными правительствами стран, имеющих суверенный рейтинг ниже "В-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

150 |

|

66. |

Ценные бумаги, выпущенные местными органами власти стран, суверенный рейтинг которых ниже "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

150 |

|

67. |

Ценные бумаги, выпущенные международными финансовыми организациями, имеющими долговой рейтинг ниже "В-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств |

150 |

|

68. |

Ценные бумаги, выпущенные организациями-нерезидентами Республики Казахстан, имеющими долговой рейтинг ниже "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств, и организациями-нерезидентами Республики Казахстан, не имеющими соответствующей рейтинговой оценки |

150 |

|

69. |

Ценные бумаги, выпущенные организациями-нерезидентами Республики Казахстан, зарегистрированными на территории нижеуказанных иностранных государств: |

150 |

|

70. |

Позиции секьюритизации, удерживаемые микрофинансовой организацией на балансе и имеющие кредитный рейтинг от "ВВ+" до "ВВ-" агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня одного из других рейтинговых агентств или рейтинговую оценку от "kzBB+" до "kzBB-" по национальной шкале агентства Standard & Poor's (Стандард энд Пурс) или рейтинг аналогичного уровня по национальной шкале одного из других рейтинговых агентств |

350 |

Приложение

к Таблице активов

микрофинансовой организации,

взвешенных по степени

кредитного риска вложений

Пояснения к расчету активов микрофинансовой организации, подлежащих взвешиванию по степени кредитного риска вложений

1. Активы, подлежащие взвешиванию по степени кредитного риска вложений, включаются по балансу микрофинансовой организации, за вычетом провизий (резервов), сформированных в соответствии с Правилами осуществления классификации активов и условных обязательств по предоставленным микрокредитам, отнесения активов по предоставленным микрокредитам к сомнительным и безнадежным, а также создания провизий (резервов) против них, утвержденными постановлением Правления Национального Банка Республики Казахстан от 27 марта 2018 года № 62, зарегистрированным в Реестре государственной регистрации нормативных правовых актов под № 16858.

2. Вклады, дебиторская задолженность, приобретенные ценные бумаги, по которым у микрофинансовой организации имеется обеспечение (в виде активов, указанных в строках 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 и 11 Таблицы активов микрофинансовой организации, взвешенных по степени кредитного риска вложений (далее – Таблица), скорректированная стоимость которого составляет не менее 50 (пятидесяти) процентов объема указанных активов, при наличии у микрофинансовой организации адекватных систем учета, позволяющих определить скорректированную стоимость обеспечения в соответствии с настоящим пунктом, включаются в расчет активов, взвешенных по степени кредитного риска вложений, за минусом скорректированной стоимости обеспечения.

Скорректированная стоимость обеспечения (в виде активов, указанных в строках 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 и 11 Таблицы) равняется:

100 (ста) процентам суммы вкладов, предоставленных в качестве обеспечения;

95 (девяносто пяти) процентам рыночной стоимости ценных бумаг, переданных в обеспечение;

85 (восьмидесяти пяти) процентам рыночной стоимости аффинированных драгоценных металлов, переданных в обеспечение.

Необеспеченная часть вышеуказанных вкладов, дебиторской задолженности, приобретенных ценных бумаг взвешивается согласно Таблице по степени риска, соответствующей вкладам, дебиторской задолженности, приобретенным ценным бумагам.

3. Вклады, дебиторская задолженность, приобретенные ценные бумаги, гарантированные (застрахованные) организациями, имеющими степень риска ниже контрагента, включаются в расчет активов, взвешенных по степени кредитного риска вложений (за минусом гарантированной (застрахованной) суммы вкладов, дебиторской задолженности, приобретенных ценных бумаг) по степени риска должника.

Гарантированная (застрахованная) сумма вкладов, дебиторской задолженности, приобретенных ценных бумаг взвешивается по степени риска дебиторской задолженности соответствующего гаранта (страховщика).

4. Если ценная бумага имеет специальный долговой рейтинг выпуска, то при взвешивании активов микрофинансовой организации по степени кредитного риска вложений необходимо учитывать рейтинг ценной бумаги.

5. Активы, указанные в строке 54 Таблицы, включают потребительские микрокредиты, в том числе микрокредиты, выданные в соответствии с пунктом 3-1 статьи 4 Закона, обеспеченные залогом, полностью покрывающим сумму микрокредита, за исключением потребительских микрокредитов, обеспеченных залогом автотранспортного средства, полностью покрывающим сумму выданного микрокредита.

6. Активы, указанные в строке 55 Таблицы, включают беззалоговые потребительские микрокредиты, за исключением беззалоговых микрокредитов, выданных в соответствии с пунктом 3-1 статьи 4 Закона.