Арендодатели, не зарегистрированные в качестве ИП, при соответствии условиям применения могут исполнить налоговые обязательства путем уплаты единого совокупного платежа (ЕСП) или путем представления декларации по индивидуальному подоходному налогу.

При этом у каждого из способов свои преимущества и ограничения по применению:

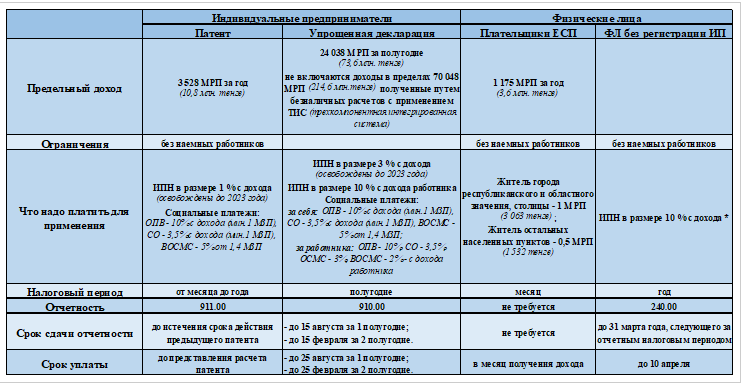

1. Декларация по ИПН для физических лиц

Физические лица, сдающие в аренду жилье и не зарегистрированные в качестве ИП, ежегодно в срок не позднее 31 марта года, следующего за отчетным налоговым периодом, представляют «Декларацию по ИПН» формы 240.00 и уплачивают ИПН в размере 10% от полученного дохода в срок не позднее 10 календарных дней после срока, установленного для сдачи декларации.

«Декларацию по ИПН» формы 240.00 физические лица могут представить через мобильное приложение «E-Salyq Azamat» или web-приложение «Кабинет налогоплательщика».

2. Плательщики ЕСП

Физические лица могут исполнять налоговые обязательства путем уплаты ЕСП в размере:

- 1 МРП для жителей городов республиканского и областного значения, столицы

- 0,5 МРП для жителей остальных населенных пунктов.

Данные физические лица признаются плательщиками ЕСП со дня произведенной уплаты до последнего дня месяца, за который производилась уплата. Размер дохода за календарный год плательщика ЕСП не должен превышать 1 175 МРП.

3. ИП, применяющие СНР на основе патента или упрощенной декларации

ИП, применяющие СНР на основе патента или упрощенной декларации, исчисляют ИПН по ставке 1% или 3 % от полученного дохода соответственно (освобождены от уплаты ИПН до 2023 года), а также уплачивают социальные платежи (социальные отчисления, ОПВ, взносы и отчисления на ОСМС) по ставкам, установленным законом «Об обязательном социальном страховании», законом «О пенсионном обеспечении», законом «Об обязательном социальном медицинском страховании».

Памятка по исполнению налоговых обязательств для лиц, сдающих в аренду жилье

Примечание*

Ответственность за непредставление налоговой отчетности в срок

В соответствии со ст. 272 и ст. 275 Кодекса РК «Об административных правонарушениях» непредставление налоговой отчетности, а также сокрытие объектов налогообложения и иного имущества, подлежащих отражению в налоговой отчетности, влечет административное взыскание, в том числе в виде денежного штрафа.

По материалам КГД МФ РК